18 cách tiết kiệm tiền hiệu quả, đơn giản cho mọi đối tượng

Tiết kiệm tiền là một trong những kỹ năng quan trọng nhất trong cuộc sống. Tuy nhiên, không phải ai cũng biết cách tiết kiệm tiền hiệu quả và đơn giản. Vậy bạn có muốn biết 18 cách tiết kiệm cho mọi đối tượng không? Hãy cùng ACB theo dõi bài viết này để khám phá nhé!

Thay đổi tư duy về tiền bạc

Tư duy về tiền bạc là một cách tiết kiệm tiền hiệu quả. Để tiết kiệm tiền hiệu quả, đơn giản cho mọi đối tượng, bạn có thể thay đổi tư duy về tiền bạc theo những việc sau:

Tha thứ cho quá khứ nếu bạn đã từng mắc những sai lầm về tiền bạc như chi tiêu quá đà, vay nợ hay không biết cách quản lý tiền. Hãy tha thứ cho chính mình và học hỏi từ những kinh nghiệm đó. Đừng để những cảm xúc tiêu cực như hối hận, tự trách hay xấu hổ làm ảnh hưởng đến tư duy về tiền bạc của bạn hiện tại.

Thay vì lo lắng về những gì đã qua, hãy tập trung vào những gì bạn muốn đạt được trong tương lai. Hãy đặt ra các mục tiêu tài chính cụ thể, đo lường được, có thời hạn và có ý nghĩa cho bạn. Nên lập kế hoạch và hành động để thực hiện các mục tiêu đó. Hãy tin rằng bạn có khả năng kiểm soát được tài chính của mình và cải thiện được cuộc sống của mình.

Nếu bạn cảm thấy bị e ngại hoặc bối rối về các khái niệm về tiền bạc, như ngân sách, tiết kiệm, đầu tư hay thuế, hãy dành thời gian để học hỏi và nâng cao kiến thức của mình. Bạn có thể đọc sách, báo, blog, hoặc xem video về các chủ đề liên quan đến tiền bạc. Bạn cũng có thể tham gia các khóa học, workshop hoặc nhóm hỗ trợ về tài chính. Bạn sẽ cảm thấy tự tin và thoải mái hơn khi nắm rõ các thông tin và kỹ năng về tiền bạc.

Nếu muốn thay đổi tư duy về tiền bạc, bạn cũng cần thay đổi hành vi về tiền bạc. Bạn nên tạo ra những thói quen tốt về tiền bạc như ghi chép thu chi, lập ngân sách, tiết kiệm một phần thu nhập, đầu tư vào các kênh sinh lời, trả nợ đúng hạn và từ thiện. Bạn cũng nên tránh những thói quen xấu về tiền bạc như chi tiêu theo cảm xúc, mua sắm không cần thiết, vay nợ quá khả năng, hay không quan tâm đến tài chính.

Tư duy về tiền bạc là rất quan trọng để tiết kiệm tiền

Có ngân sách để tiết kiệm

Có ngân sách để tiết kiệm là một chủ đề rất hữu ích và thực tế. Việc có ngân sách là cách tiết kiệm tiền hiệu quả giúp bạn kiểm soát tốt hơn chi tiêu, đạt được các mục tiêu tài chính, chuẩn bị cho những trường hợp khẩn cấp, giảm thiểu nợ nần và tăng cường sự tự tin và hạnh phúc.

Để tạo ngân sách để tiết kiệm tiền bạn có thể tham khảo quy trình sau:

1. Tính toán thu nhập hàng tháng của bạn sau khi trừ thuế và các khoản khấu trừ khác.

2. Tính toán chi phí hàng tháng của bạn, bao gồm cả các khoản chi cố định (như tiền nhà, điện, nước, điện thoại…) và các khoản chi biến động (như ăn uống, giải trí, quần áo…).

3. Đặt mục tiêu tiết kiệm của bạn, như là muốn dành ra bao nhiêu tiền mỗi tháng hoặc mỗi năm để đầu tư, du lịch, mua sắm, trả nợ…

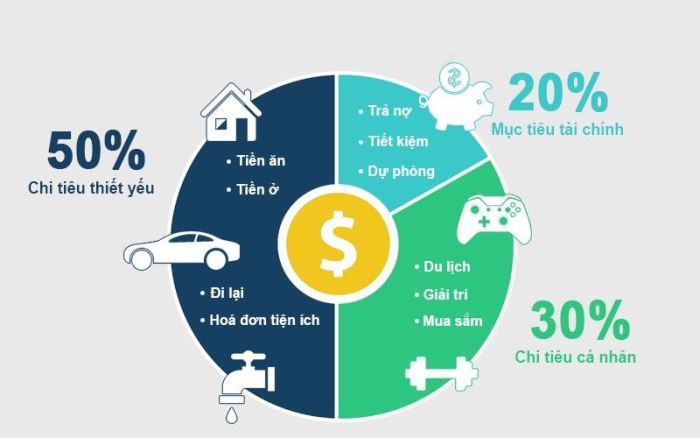

4. Phân bổ ngân sách của bạn theo các danh mục chi tiêu và tiết kiệm, sao cho tổng thu nhập bằng tổng chi phí và tiết kiệm. Bạn có thể áp dụng các nguyên tắc như 50/30/20 (chi 50% cho các nhu cầu thiết yếu, 30% cho các mong muốn cá nhân, và 20% cho việc tiết kiệm và trả nợ) hoặc tự điều chỉnh theo hoàn cảnh của mình.

5. Theo dõi và đánh giá ngân sách của bạn thường xuyên, để xem liệu bạn có tuân thủ được kế hoạch hay không, và có cần điều chỉnh gì để cải thiện hiệu quả. Bạn có thể sử dụng các công cụ như bảng tính, sổ kế toán, hoặc các ứng dụng quản lý chi tiêu để giúp bạn theo dõi ngân sách của mình.

Thiết lập mục tiêu tiết kiệm tiền hiệu quả

Thiết lập mục tiêu tiết kiệm tiền giúp bạn có hướng đi rõ ràng, có động lực và kỷ luật trong việc quản lý chi tiêu. Đây là cách tiết kiệm tiền hiệu quả, giúp bạn đạt được các mục tiêu tài chính trong ngắn hạn và dài hạn.

Tiếp theo, bạn có thể thực hiện các bước để thiết lập mục tiêu tiết kiệm tiền như sau:

1. Xác định mục tiêu tiết kiệm ví dụ như du lịch, mua sắm, đầu tư, nghỉ hưu, trả nợ…

2. Ước tính số tiền bạn cần để thực hiện các mục tiêu của mình và thời gian bạn có thể đạt được chúng. Bạn có thể sử dụng các công cụ như máy tính tiết kiệm hoặc các ứng dụng quản lý tài chính để giúp bạn tính toán.

3. Phân loại các mục tiêu của bạn theo thời gian ngắn hạn (dưới 1 năm), trung hạn (từ 1 đến 5 năm) hay dài hạn (trên 5 năm). Bạn cũng nên xác định mức độ ưu tiên của các mục tiêu và tập trung vào những mục tiêu quan trọng và khả thi nhất.

4. Lập kế hoạch hành động để thực hiện các mục tiêu của bạn. Bao gồm các bước cụ thể, nguồn thu nhập và chi phí liên quan, và các phương án dự phòng nếu có vấn đề xảy ra. Bạn cũng nên xác định các chỉ số để theo dõi và đánh giá tiến trình của bạn.

5. Thực hiện kế hoạch của bạn một cách nhất quán và kiên trì.

Sử dụng ứng dụng tự động trích lương vào quỹ tiết kiệm

Sử dụng ứng dụng tự động trích lương vào quỹ tiết kiệm là một cách tiết kiệm rất thú vị và hữu ích. Cách tiết kiệm tiền hiệu quả này giúp bạn tiết kiệm thời gian, công sức và chi phí giao dịch; giảm thiểu sự cám dỗ chi tiêu vô tội vạ; tăng cường kỷ luật và nhất quán trong việc tiết kiệm; và hưởng lãi suất cao hơn khi gửi tiết kiệm tự động.

Bạn có thể sử dụng ứng dụng tự động trích lương vào quỹ tiết kiệm theo các bước như sau:

1. Chọn một ngân hàng hoặc một tổ chức tài chính uy tín và có các sản phẩm tiết kiệm tự động phù hợp với nhu cầu của bạn. Bạn có thể tham khảo các ngân hàng như ACB hay các ứng dụng quản lý tài chính để xem các sản phẩm và dịch vụ của họ.

2. Đăng ký mở tài khoản tiết kiệm tự động và liên kết với tài khoản thanh toán hoặc tài khoản không kỳ hạn của bạn. Bạn có thể làm việc này trực tiếp tại ngân hàng hoặc qua các kênh điện tử như website, ứng dụng di động hay SMS.

3. Thiết lập các thông số cho việc gửi tiết kiệm tự động, bao gồm số tiền gửi tối thiểu, kỳ hạn gửi, phương thức trả lãi, ngày gửi trong tháng, và số lần gửi trong năm. Bạn nên chọn các thông số sao cho phù hợp với thu nhập và mục tiêu tiết kiệm của bạn.

4. Theo dõi và quản lý tài khoản tiết kiệm tự động của bạn qua các kênh điện tử hoặc thông qua các báo cáo của ngân hàng hoặc tổ chức tài chính. Bạn có thể xem số dư, lịch sử giao dịch, lãi suất, và các thông tin khác liên quan đến tài khoản tiết kiệm tự động của bạn.

Tiết kiệm từ nhỏ đến lớn

Bạn có thể bắt đầu bằng việc nêu lên lợi ích của việc tiết kiệm từ nhỏ đến lớn. Cách tiết kiệm tiền hiệu quả này giúp bạn tạo thói quen tiết kiệm, không bị áp lực khi phải tiết kiệm số tiền lớn một lần và tích lũy được một khoản tiền đáng kể sau một thời gian.

Tiếp theo, bạn có thể tham khảo các bước để tiết kiệm từ nhỏ đến lớn mà ACB gợi ý như sau:

1. Chọn một phương thức tiết kiệm phù hợp với bạn như gửi tiết kiệm tự động qua ngân hàng, mua heo đất hoặc hộp tiền hoặc sử dụng các ứng dụng quản lý chi tiêu.

2. Đặt mục tiêu tiết kiệm, xác định mức độ ưu tiên của các mục tiêu và tập trung vào những mục tiêu quan trọng và khả thi nhất. Ví dụ như muốn dành ra bao nhiêu tiền mỗi tuần hoặc mỗi năm để đầu tư, du lịch, mua sắm, trả nợ…

3. Thực hiện việc tiết kiệm tăng dần mỗi tuần. Bạn có thể bắt đầu bằng cách tiết kiệm 10 nghìn đồng trong tuần đầu tiên và sau đó là tăng thêm 10 nghìn đồng trong mỗi tuần tiếp theo. Bạn cũng có thể điều chỉnh số tiền tăng dần theo thu nhập và chi phí của bạn.

4. Theo dõi và đánh giá kết quả của việc tiết kiệm từ nhỏ đến lớn bằng việc xem số dư, lịch sử giao dịch, lãi suất, và các thông tin khác liên quan đến tài khoản tiết kiệm của bạn qua các kênh điện tử hoặc thông qua các báo cáo của ngân hàng hoặc tổ chức tài chính. Bạn cũng có thể mở heo đất hoặc hộp tiền của bạn sau một khoảng thời gian để xem số tiền bạn đã tích lũy được.

Chọn kênh đầu tư an toàn sinh lời cũng là cách tiết kiệm khá hiệu quả và an toàn

Chọn kênh đầu tư an toàn sinh lời

Chọn kênh đầu tư an toàn sinh lời cũng là cách tiết kiệm tiền hiệu quả và an toàn. Việc chọn kênh đầu tư an toàn sinh lời mang lại nhiều lợi ích như giúp bạn tăng thu nhập, tích lũy tài sản, đạt được các mục tiêu tài chính, và giảm thiểu rủi ro.

Bạn có thể tham khảo các tiêu chí để chọn kênh đầu tư an toàn sinh lời sau:

- Xác định mục đích, thời gian, và số tiền bạn muốn đầu tư cũng như mức độ rủi ro bạn có thể chấp nhận, xem xét năng lực và kiến thức của mình về kênh đầu tư bạn quan tâm để chắc chắn rằng nó phù hợp với nhu cầu và khả năng của bạn.

- Thanh khoản là khả năng chuyển đổi tài sản thành tiền mặt một cách nhanh chóng và dễ dàng. Bạn nên chọn kênh đầu tư có tính thanh khoản cao để bạn có thể thu hồi vốn và lãi khi cần thiết.

- Bạn nên chọn kênh đầu tư có lợi nhuận ổn định và cao hơn tỷ lệ lạm phát để bảo toàn và gia tăng giá trị của tiền của bạn.

Vậy hiện nay có rất nhiều kênh đầu tư an toàn sinh lời phổ biến bạn có thể tham khảo một số gợi ý của ACB sau:

1. Gửi tiết kiệm ngân hàng là kênh đầu tư an toàn hàng đầu hiện nay, vì được bảo hiểm tiền gửi và có lãi suất ổn định. Tuy nhiên, kênh này không có lợi nhuận cao và có thể bị ảnh hưởng bởi biến động của lãi suất và lạm phát.

2. Đầu tư vào bất động sản là kênh đầu tư có tính an toàn cao vì bất động sản là tài sản vật chất có giá trị bền vững. Tuy nhiên, kênh này cần phải có vốn lớn và có tính thanh khoản thấp. Bạn cũng cần phải nghiên cứu kỹ về thị trường, vị trí, quy hoạch, pháp lý, và các yếu tố khác liên quan đến bất động sản bạn muốn đầu tư.

Còn một số kênh khác nữa nhưng bạn cần tìm hiểu chi tiết và cân nhắc để lựa chọn các kênh đầu tư phù hợp cho mình.

Bạn có thể dễ dàng gia tăng thu nhập với các video trên Tiktok/ Youtube

>>> Nên chọn tiết kiệm hay đầu tư?

Tăng thêm thu nhập

Việc tăng thêm thu nhập như là cách tiết kiệm tiền hiệu quả, giúp bạn cải thiện tình hình tài chính, đạt được các mục tiêu tiết kiệm, đầu tư, chi tiêu và nâng cao chất lượng cuộc sống. Bạn có nhiều cách để tăng thêm thu nhập cho mình. Bạn có thể cân nhắc một số cách sau:

Nhận một công việc bán thời gian

Nếu lịch trình của bạn cho phép thì nhận một công việc bán thời gian là cách tuyệt vời để bạn tăng thu nhập. Bạn có thể làm các công việc phù hợp với kỹ năng, sở thích, và mục tiêu của bạn như: giúp việc nhà, giao hàng, phiên dịch, dạy kèm, bán hàng online…

Làm Youtuber/ Tiktoker

Với sự phát triển vượt bậc của internet trong kỷ nguyên số hiện nay, làm Tiktoker hay Youtuber đã không còn xa lạ gì. Bạn có thể quay video về những việc, hoạt động hàng ngày của bạn như: nấu ăn, dọn dẹp nhà cửa, cắm hoa,… và đăng lên Youtube và Tiktok để chia sẻ với mọi người.

Khi video của bạn có được nhiều lượt like, follow kênh, bạn có thể kiếm được tiền từ Youtube hoặc quảng cáo cho nhiều thương hiệu và có được thu nhập cao. Công việc này yêu cầu bạn phải sáng tạo và linh hoạt trong việc bắt kịp xu hướng xã hội để tạo ra các nội dung hấp dẫn, nổi bật cho khán giả của mình.

Biên dịch văn bản

Nếu bạn thông thạo từ hai ngôn ngữ trở lên và có kiến thức về một số lĩnh vực chuyên môn như: y tế, kinh tế, tài chính,… bạn có thể làm công việc biên dịch văn bản ngay tại nhà hoặc bất kỳ đâu bằng việc kết nối, hợp tác, làm cộng tác viên cho các công ty dịch thuật, các doanh nghiệp nước ngoài, các trang báo điện tử,… Việc biên dịch giúp bạn linh động về mặt thời gian, chỉ cần bạn giao đúng hạn, đúng yêu cầu của bên hợp tác.

Ngoài ra, còn một số cách khác mà bạn có thể tự tìm hiểu thêm.

>>> Các cách tăng thu nhập cá nhân hiệu quả

Chọn người đồng hành tăng thêm động lực

Một cách tiết kiệm tiền hiệu quả, đơn giản cho mọi đối tượng là cần có người đồng hành tăng thêm động lực. Người đồng hành có thể là bạn bè, người thân, hoặc cộng đồng có cùng mục tiêu tiết kiệm. Bạn có thể làm những việc sau:

- Chia sẻ mục tiêu tiết kiệm của bạn với người đồng hành và nhờ họ giám sát và ủng hộ bạn. Mọi người nên cùng nhau thiết lập các quy tắc và thưởng phạt để duy trì kỷ luật và niềm vui trong quá trình tiết kiệm.

- Tham gia các nhóm hoặc các sự kiện liên quan đến việc tiết kiệm tiền trên mạng xã hội hoặc ngoài đời thực. Bạn có thể học hỏi kinh nghiệm, lấy cảm hứng, và giao lưu với những người có cùng mục tiêu và hoàn cảnh với bạn.

- Cùng nhau tìm kiếm các cách tiết kiệm tiền sáng tạo và hiệu quả, ví dụ như: gửi tiết kiệm tự động qua ngân hàng, mua heo đất hoặc hộp tiền, sử dụng các ứng dụng quản lý chi tiêu,… Bạn cần so sánh và chia sẻ kết quả của các cách tiết kiệm khác nhau để xem cái nào phù hợp nhất với bạn.

- Cùng nhau ăn mừng khi đạt được các mốc tiết kiệm quan trọng như: 10 triệu, 50 triệu, 100 triệu,… Bạn tổ chức một bữa ăn nhẹ, đi xem phim hay mua cho mình một món đồ yêu thích để thưởng cho bản thân và người đồng hành. Tuy nhiên, bạn cũng nên giữ cho chi phí ăn mừng trong phạm vi hợp lý và không làm giảm đi số tiền đã tích lũy được.

Ghi chép đầy đủ các thu chi

Để tiết kiệm tiền hiệu quả, đơn giản cho mọi đối tượng, bạn cần ghi chép đầy đủ các thu chi của mình bằng những cách sau:

- Lập một sổ kế toán cá nhân hoặc sử dụng các ứng dụng quản lý chi tiêu trên điện thoại. Bạn nên ghi chép ngay sau khi thu hoặc chi tiền để tránh quên hoặc nhầm lẫn.

- Phân loại các khoản thu chi theo các danh mục như: thu nhập, chi phí cố định, chi phí biến động, tiết kiệm, đầu tư… Bạn cũng nên ghi chú rõ ràng nguồn gốc và mục đích của các khoản thu chi.

- Tổng hợp và phân tích các số liệu về thu chi của mình theo tuần, tháng, quý, hoặc năm. Bạn có thể sử dụng các công cụ như bảng tính, biểu đồ, hoặc các ứng dụng quản lý chi tiêu để giúp bạn tổng hợp và phân tích dễ dàng hơn.

- Đánh giá hiệu quả của việc ghi chép thu chi và so sánh với ngân sách và mục tiêu tiết kiệm của mình. Có thể xem xét các vấn đề như bạn đã chi tiêu bao nhiêu và vào những gì?, tiết kiệm được bao nhiêu?, đã đạt được các mục tiêu tiết kiệm chưa?, có thể cải thiện được điều gì?

Cắt giảm chi tiêu những khoản không cần thiết

Để tiết kiệm tiền hiệu quả, đơn giản cho mọi đối tượng, bạn cần chú ý đến cắt giảm chi tiêu những khoản không cần thiết bằng cách sau:

- Xác định những khoản chi tiêu không cần thiết mà bạn có thể bỏ qua hoặc giảm bớt. Chẳng hạn như: ăn uống ngoài, mua sắm đồ không cần thiết, mua hàng theo cảm xúc, đăng ký các dịch vụ không sử dụng, trả phí cao cho các gói cước điện thoại, internet, truyền hình cáp…

- Lập một danh sách các khoản chi tiêu không cần thiết và tính toán số tiền bạn có thể tiết kiệm được nếu bỏ qua hoặc giảm bớt chúng. Bạn có thể sử dụng các công cụ như bảng tính, ứng dụng quản lý chi tiêu, hoặc sổ kế toán để ghi chép và tính toán.

- Đặt ra các mục tiêu và kế hoạch để cắt giảm chi tiêu không cần thiết bằng cách áp dụng các nguyên tắc:

+ Nguyên tắc 30 ngày: Khi bạn muốn mua một món đồ không cần thiết, hãy đợi 30 ngày trước khi quyết định. Nếu sau 30 ngày bạn vẫn muốn mua nó, hãy mua nó. Nhưng nhiều khả năng là bạn sẽ quên đi hoặc thay đổi ý kiến

+ Nguyên tắc 24/10: Khi bạn muốn mua một món đồ có giá trị lớn, hãy đợi 24 giờ trước khi quyết định. Nếu sau 24 giờ bạn vẫn muốn mua nó, hãy xem xét liệu bạn có thể trả nó trong vòng 10 tháng hay không. Nếu không, hãy từ bỏ nó

+ Nguyên tắc 50/30/20: Chi 50% thu nhập cho các nhu cầu thiết yếu, 30% cho các mong muốn cá nhân và 20% cho việc tiết kiệm và trả nợ. Bạn có thể điều chỉnh tỷ lệ này theo hoàn cảnh của mình.

- Theo dõi và đánh giá kết quả của việc cắt giảm chi tiêu không cần thiết bằng cách xem số tiền bạn đã tiết kiệm được và so sánh với ngân sách và mục tiêu tiết kiệm của mình. Bạn cũng có thể xem xét các vấn đề như: đã cắt giảm được những khoản chi nào, gặp khó khăn gì trong quá trình đó, có thể cải thiện được điều gì.

Xác định các ưu tiên tài chính của bạn

Bạn cần xác định các ưu tiên tài chính của bạn theo các cách sau:

- Xem xét tình hình tài chính hiện tại của bạn, bao gồm thu nhập, chi phí, nợ nần, và tài sản. Bạn cần biết bạn đang ở đâu và muốn đi đâu về mặt tài chính.

- Đặt ra các mục tiêu tài chính cụ thể, đo lường được, có thời hạn và có ý nghĩa cho bạn. Bạn có thể phân loại các mục tiêu theo thời gian ngắn hạn (dưới 1 năm), trung hạn (từ 1 đến 5 năm) và dài hạn (trên 5 năm).

- Xác định mức độ ưu tiên của các mục tiêu tài chính của bạn bằng cách sử dụng các tiêu chí như:

+ Sự cấp thiết: Mục tiêu nào cần được thực hiện ngay hoặc trong thời gian ngắn

+ Sự quan trọng: Mục tiêu nào có ảnh hưởng lớn đến cuộc sống và hạnh phúc của bạn

+ Sự khả thi: Mục tiêu nào có thể đạt được với nguồn lực và hoàn cảnh của bạn

- Lập kế hoạch hành động để thực hiện các mục tiêu tài chính theo thứ tự ưu tiên bao gồm các bước cụ thể, nguồn thu nhập và chi phí liên quan và các phương án dự phòng nếu có vấn đề xảy ra. Bạn cũng nên xác định các chỉ số để theo dõi và đánh giá tiến trình của bạn.

>>> 6 câu hỏi sẽ giúp bạn hiểu rõ bức tranh tài chính của bản thân

Phương pháp 6 chiếc lọ

Phương pháp 6 chiếc lọ cũng là một cách tiết kiệm tiền hiệu quả. Phương pháp này giúp bạn quản lý chi tiêu một cách khoa học, hợp lý và cân bằng; đạt được các mục tiêu tài chính trong ngắn hạn và dài hạn; cải thiện tư duy và thái độ về tiền bạc. Bạn có thể áp dụng phương pháp 6 chiếc lọ với các bước:

1. Chia thu nhập của bạn thành 6 phần theo tỷ lệ: 55% cho các chi tiêu cần thiết, 10% cho các chi tiêu hưởng thụ, 10% cho các chi tiêu giáo dục, 10% cho các chi tiêu tiết kiệm dài hạn, 10% cho các chi tiêu tự do tài chính và 5% cho các chi tiêu từ thiện.

2. Tạo ra 6 tài khoản hoặc 6 chiếc lọ khác nhau để gửi hoặc để các phần thu nhập đã chia vào. Bạn có thể sử dụng các tài khoản ngân hàng, ví điện tử, heo đất, hộp tiền, hoặc bất kỳ công cụ nào bạn thấy thuận tiện.

3. Sử dụng các phần thu nhập trong mỗi lọ theo mục đích đã định. Bạn không nên trộn lẫn hay chuyển giao giữa các lọ, trừ khi có sự thay đổi về thu nhập hoặc hoàn cảnh, nên tuân thủ các quy tắc và nguyên tắc của từng lọ.

Phương pháp 50/30/20

Về cơ bản cách tiết kiệm bằng phương pháp 50/30/20 đều giống phương pháp 6 chiếc lọ về cả lợi ích, cách thực hiện. Chỉ khác ở điểm phương pháp 50/30/20 chia làm 3 phần: chi 50% cho các nhu cầu thiết yếu, 30% cho các mong muốn cá nhân, và 20% cho việc tiết kiệm và trả nợ. Đây cũng được đánh giá là một cách tiết kiệm tiền hiệu quả.

Phương pháp 50/30/20 giúp bạn quản lý chi tiêu một cách khoa học

Phương pháp 4 chiếc hộp

Phương pháp này dựa trên việc phân loại các công việc theo hai tiêu chí: quan trọng và khẩn cấp. Các công việc được chia thành 4 nhóm, tương ứng với 4 chiếc hộp:

- Hộp 1: Quan trọng và khẩn cấp. Đây là các công việc cần được hoàn thành ngay lập tức và có ảnh hưởng lớn đến mục tiêu của bạn. Bạn nên làm những công việc này trước tiên và tập trung cao độ. Ví dụ: giải quyết khủng hoảng, gặp hạn chót, xử lý sự cố…

- Hộp 2: Quan trọng nhưng không khẩn cấp. Đây là các công việc có giá trị cao và liên quan đến mục tiêu dài hạn của bạn, nhưng không cần phải làm ngay. Bạn nên lên kế hoạch và dành thời gian cho những công việc này, để tránh chúng trở thành khẩn cấp. Ví dụ: lập kế hoạch, học tập, rèn luyện, phát triển kỹ năng…

- Hộp 3: Không quan trọng nhưng khẩn cấp. Đây là các công việc có áp lực thời gian cao, nhưng không mang lại nhiều giá trị cho mục tiêu của bạn. Bạn nên hạn chế hoặc ủy thác những công việc này cho người khác, để giải phóng thời gian cho những công việc quan trọng. Ví dụ: xử lý thư điện tử, điện thoại, họp không cần thiết…

- Hộp 4: Không quan trọng và không khẩn cấp. Đây là các công việc không liên quan đến mục tiêu của bạn, và không có áp lực thời gian. Bạn nên loại bỏ hoặc giảm thiểu những công việc này, vì chúng chỉ làm phí thời gian và năng lượng của bạn. Ví dụ: xem TV, lướt web, chơi game…

Phương pháp 4 chiếc hộp giúp bạn sắp xếp và ưu tiên các công việc một cách hiệu quả, giúp bạn tăng năng suất, giảm căng thẳng và đạt được các mục tiêu của mình.

Phân bổ ngân sách theo tuần

Phân bổ ngân sách theo tuần là cách tiết kiệm tiền hiệu quả, kiểm soát tốt hơn chi tiêu, không chi quá mức quy định, và tiết kiệm được nhiều hơn. Bạn có thể thực hiện các bước để phân bổ ngân sách theo tuần như sau:

- Xác định thu nhập bạn một tháng bao nhiêu và chi phí hàng tháng của bạn vào những mục đích gì. Bạn có thể sử dụng các công cụ như bảng tính, ứng dụng quản lý chi tiêu hoặc sổ kế toán để ghi chép và tính toán.

- Phân bổ ngân sách chi tiêu theo tuần. Bạn có thể tự quy định khoản chi tiêu mỗi tuần hợp lý, sao cho không vượt quá thu nhập hàng tháng của bạn. Nếu tuần này lỡ chi tiêu vượt ngân sách cho phép, bạn hãy tự cân bằng lại ở tuần sau. Bạn cũng nên phân loại các khoản chi tiêu theo các danh mục như: cần thiết, hưởng thụ, giáo dục, tiết kiệm, từ thiện…

- Theo dõi và đánh giá ngân sách của bạn thường xuyên, xem xét các vấn đề như: bạn đã chi tiêu bao nhiêu và vào những gì, đã gặp khó khăn gì trong quá trình phân bổ, có thể cải thiện được điều gì,... Bạn có thể xem số tiền bạn đã tiết kiệm được và so sánh với ngân sách và mục tiêu tiết kiệm của mình.

>>> Cách lập kế hoạch tài chính cá nhân hiệu quả

Mở sổ tiết kiệm ngân hàng

Mở sổ tiết kiệm tại ngân hàng sẽ giúp bạn tiết kiệm được một khoản tiền đáng kể, hưởng lãi suất cao và ổn định, bảo vệ tiền của bạn khỏi rủi ro lạm phát và có thể sử dụng sổ tiết kiệm để cầm cố, vay vốn, chứng minh tài chính hoặc thanh toán các khoản vay.

ACB sẽ là một lựa chọn đáng cân nhắc cho bạn để mở tiết kiệm

ACB là một đơn vị uy tín cho bạn mở sổ tiết kiệm nếu bạn đang có dự định này. Với mức lãi suất cạnh tranh, đa dạng gói tiết kiệm, chăm sóc khách hàng nhiệt tình, hỗ trợ mở tiết kiệm online ACB sẽ là một lựa chọn đáng cân nhắc cho bạn.

Để mở sổ tiết kiệm tại ngân hàng ACB bạn có thể thực hiện theo các bước sau:

1. Chuẩn bị giấy tờ đầy đủ trước khi đến phòng giao dịch ngân hàng ACB.

2. Bạn có thể tìm kiếm địa chỉ các chi nhánh, phòng giao dịch của ngân hàng ACB trên website hoặc ứng dụng ACB ONE và mang theo hồ sơ đến đó.

3. Nhân viên ngân hàng ACB tiếp nhận hồ sơ và tư vấn cho bạn các gói sản phẩm tiết kiệm phù hợp với nhu cầu và khả năng của bạn. Hiện nay, ngân hàng ACB có 4 gói sản phẩm tiết kiệm, bao gồm: Gói Tiết kiệm Phúc An Lộc, Gói Gia Đình Việt, Gói Tích Lũy Tương Lai và Tiền gửi Online.

4. Sau khi chọn được gói sản phẩm tiết kiệm phù hợp, bạn cần điền vào mẫu phiếu gửi tiền và ký xác nhận. Bạn cũng cần chọn phương thức trả lãi (trả lãi vào cuối kỳ hoặc trả lãi vào tài khoản thanh toán), và phương thức tái tục (tái tục tự động hoặc không tái tục).

5. Nhận sổ tiết kiệm và biên lai gửi tiền từ nhân viên ngân hàng ACB. Bạn nên kiểm tra kỹ các thông tin trên sổ tiết kiệm và biên lai gửi tiền để đảm bảo chính xác và hợp lệ.

>>> Nên chọn hình thức gửi tiết kiệm nào?

Sử dụng các ứng dụng tài chính

Khi sử dụng các ứng dụng tài chính, bạn sẽ dễ dàng theo dõi và quản lý chi tiêu, lập ngân sách, tiết kiệm, đầu tư, và thanh toán một cách tiện lợi, nhanh chóng, và an toàn. Ngày nay, có khá nhiều ứng dụng phù hợp cho bạn sử dụng và quản lý chi tiêu hiệu quả như:

Money Lover là ứng dụng quản lý chi tiêu được nhiều người Việt Nam sử dụng. Bạn có thể ghi chép các khoản thu chi, phân loại theo các danh mục, xem báo cáo thống kê, lập ngân sách, và kết nối với các ví điện tử hoặc ngân hàng. Bạn cũng có thể sử dụng Money Lover để tiết kiệm tiền theo các mục tiêu hoặc phương pháp như heo đất, 6 chiếc lọ, hay 50/30/20.

Finhay là ứng dụng đầu tư tài chính Việt Nam được nhiều người sử dụng. Bạn có thể gửi tiết kiệm không kỳ hạn với mức lãi suất cao; đầu tư vào các quỹ mở với số tiền nhỏ và theo dõi hiệu quả đầu tư của mình. Bạn cũng có thể sử dụng Finhay để thiết lập các mục tiêu tài chính và nhận tư vấn từ các chuyên gia.

Momo là ứng dụng thanh toán trực tuyến phổ biến trên thị trường ví điện tử Việt Nam hiện nay. Bạn có thể thanh toán hóa đơn, mua vé máy bay, vé xem phim, vé số; chuyển tiền; và rút tiền mặt. Bạn cũng có thể kiếm tiền trên Momo qua chương trình giới thiệu bạn bè hoặc tham gia các sự kiện khuyến mãi.

Bắt đầu tiết kiệm tiền ngay

Nếu đã tìm hiểu kỹ về các cách tiết kiệm tiền hiệu quả như vậy thì sao vẫn còn trì hoãn mà không bắt đầu tiết kiệm tiền ngay? Bắt đầu tiết kiệm tiền ngay có thể giúp bạn có được một khoản dự phòng cho những trường hợp khẩn cấp, đạt được và cải thiện chất lượng cuộc sống. Bạn có thể bắt đầu tiết kiệm tiền ngay bằng những cách và phương pháp mà chúng tôi đã giới thiệu ở trên.

Bắt đầu tiết kiệm tiền ngay có thể giúp bạn có được một khoản dự phòng cho những trường hợp khẩn cấp

Những lý do khiến bạn tiết kiệm không thành công?

Có nhiều lý do khiến bạn tiết kiệm mãi mà vẫn không thành công. Bạn thử cùng ACB xem qua để xem thử mình có gặp phải trường hợp nào không nhé.

- Chi tiêu nhiều hơn thu nhập là lý do chính khiến bạn không thể tiết kiệm được tiền. Nếu chi tiêu hết hoặc vượt quá thu nhập của mình, bạn sẽ không còn dư ra tiền để gửi vào quỹ tiết kiệm. Bạn cần biết rõ thu nhập và chi phí của mình và cắt giảm những khoản chi tiêu không cần thiết hoặc quá cao.

- Không có kế hoạch cho các khoản chi phí bất ngờ. Nhiều người không tính đến các khoản chi phí bất ngờ như sửa chữa xe, viện phí hay mất việc. Khi đó, họ sẽ phải vay mượn hoặc rút ra từ quỹ tiết kiệm để trang trải. Bạn cần có một quỹ dự phòng để đối phó với những tình huống khẩn cấp.

- Không cho phép bản thân chi tiêu cho những điều mình thích. Nhiều người nghĩ rằng để tiết kiệm được tiền, họ phải từ bỏ mọi niềm vui và sở thích của mình. Tuy nhiên, điều này có thể khiến họ cảm thấy bị ép buộc và thiếu động lực để tiếp tục tiết kiệm. Bạn nên dành ra một khoản chi tiêu hợp lý cho những điều mình thích, như ăn uống, giải trí, hay mua sắm.

- Không tận dụng các cơ hội tăng thu nhập. Nhiều người chỉ dựa vào thu nhập chính từ công việc để sống và tiết kiệm. Tuy nhiên, nếu thu nhập chính không đủ để đáp ứng các nhu cầu và mục tiêu của bạn, bạn sẽ khó có thể tiết kiệm được nhiều. Bạn nên tìm kiếm và áp dụng các cách tăng thu nhập khác như làm thêm, kinh doanh online, hay đầu tư vào các kênh sinh lời.

Hy vọng với bài viết này, ACB đã giúp bạn biết được những cách tiết kiệm tiền hiệu quả, quản lý chi tiêu, lập ngân sách, tiết kiệm và đầu tư một cách khoa học và hợp lý. Bạn cũng đã biết được những lợi ích to lớn của việc tiết kiệm tiền cho cuộc sống của bạn. Vậy bạn còn chần chừ gì nữa? Hãy bắt đầu áp dụng các cách này ngay hôm nay để cải thiện tình hình tài chính của bạn nhé!

***Bài viết chỉ mang tính chất tham khảo vì nội dung có tính thời điểm. Quý khách vui lòng truy cập trang sản phẩm, dịch vụ chi tiết từ website acb.com.vn hoặc liên hệ Contact Center theo hotline 1900 54 54 86 - (028) 38 247 247 để được cập nhật chính sách mới nhất.