Kinh nghiệm tiết kiệm tiền mua nhà chỉ trong 5 năm

Tiết kiệm tiền với những chiến lược tài chính một cách khoa học và có kế hoạch, bạn có thể sớm sở hữu căn nhà mong muốn của riêng mình. Bài viết dưới đây, ACB sẽ chia sẻ kinh nghiệm tiết kiệm tiền mua nhà giúp bạn sớm đạt được mục tiêu của mình!

Chiến lược tiết kiệm tài chính để mua nhà

Lập kế hoạch tài chính để mua nhà

Một trong những kinh nghiệm tiết kiệm tiền mua nhà quan trọng nhất là bạn phải lập kế hoạch tài chính một cách rõ ràng. Trước tiên, chúng ta cần tìm hiểu mục tiêu và tầm quan trọng của việc lập kế hoạch tài chính.

Tầm quan trọng của lập kế hoạch tài chính

Xây dựng một kế hoạch tài chính tốt không hề đơn giản nhưng cũng không quá phức tạp. Việc lập kế hoạch tài chính với mục đích giúp bạn tạo ra nguồn ngân sách cho bản thân và gia đình để phân bổ hợp lý nguồn lực tài chính một cách hợp lý nhằm tiết kiệm để đầu tư có hiệu quả. Dưới đây, ACB sẽ giúp bạn chỉ ra tầm quan trọng của việc lập kế hoạch tài chính:

- Lập kế hoạch tài chính cá nhân giúp bạn chi tiêu tiền hiệu quả. Bạn sẽ biết được tiền của mình đã chi tiêu làm gì, cho mục đích gì. Điều này giúp bạn định hình các khoản chi và giám sát dòng tiền mình đã sử dụng.

- Lập kế hoạch tài chính sẽ giúp bạn nhìn thấy được những lỗ hổng trong việc sử dụng tiền, chi tiêu không hợp lý. Từ đó, điều chỉnh và kiểm soát lại kế hoạch chi tiêu, cắt bỏ các khoản không hợp lý.

- Kế hoạch tài chính giúp bạn dễ dàng quản lý chi tiêu và phân bổ nguồn tiền hợp lý. Khi đó các khoản tiền sẽ được cân đối hiệu quả, nhằm tránh tiêu tiền quá đà. Từ đó, bạn sẽ có những khoản tiền tiết kiệm phục vụ cho nhu cầu mua nhà.

- Kế hoạch tài chính cá nhân sẽ giúp bạn định hướng, xác định mục tiêu rõ ràng và nhanh chóng đạt được mục đích.

Lập kế hoạch tài chính là 1 trong những kinh nghiệm tiết kiệm tiền mua nhà hữu hiệu

Cách lập kế hoạch tài chính để mua nhà

- Bước 1: Đánh giá tình hình tài chính của bản thân

Trước tiên, bạn phải đánh giá tình tài chính của bản thân. Bạn phải liệt kê xem hiện tại, tổng số tiền tiết kiệm được trong tài khoản là bao nhiêu để định hình được số vốn hiện có. Bên cạnh đó, hãy ghi chép, thống kê các khoản thu nhập, chi tiêu định kỳ trong thời hạn khoảng 6 tháng gần nhất. Dựa vào bảng thống kê đó, bạn có thể xác định các khoản phí thực sự cần thiết cố định hàng tháng và tính toán khoản dư tiết kiệm.

- Bước 2: Xác định mục tiêu

Xác định được mục tiêu đó một cách rõ ràng giúp bạn hình dung được mình cách “vạch đích” bao xa. Cụ thể, bạn phải xác định rõ về ngôi nhà mà bạn muốn sở hữu trong tương lai như thế nào. Bạn muốn mua nhà chung cư hay nhà đất? Bạn muốn mua nhà ở nội thành hay ngoại thành? Diện tích căn nhà muốn sở hữu là bao nhiêu? Khoản nợ bạn có thể chi trả là bao nhiêu?….

Nếu bạn đặt mục tiêu mua nhà có diện tích càng lớn, vị trí càng đắc địa đồng nghĩa tiền tiết kiệm mua nhà phải càng lớn, đòi hỏi bạn phải nỗ lực nhiều hơn để đạt được mục tiêu. Tuy nhiên, trong thực tế nhiều khách hàng chỉ đặt mục tiêu mua nhà phù hợp với tình hình của bản thân và gia đình để mong muốn sớm có nơi “an cư lạc nghiệp” cho gia đình.

Ngoài ra, thị trường bất động sản luôn có nhiều biến động, có thời điểm tăng hoặc giảm theo thời gian. Vì vậy, bạn cũng nên thường xuyên cập nhật thông tin giá nhà đất để nắm rõ tình hình thị trường, từ đó điều chỉnh mục tiêu cho hợp lý.

- Bước 3: Lập ngân sách chi tiêu hàng tháng

Sau khi xác định được mục tiêu rõ ràng, bạn phải tiến hành lập ngân sách nhằm nhanh chóng thực hiện mục tiêu mua nhà. Bạn cần lên kế hoạch sắp xếp thứ tự ưu tiên cho các khoản chi tiêu cố định và những khoản chi tiêu cần thiết trong tháng. Bên cạnh đó, phải hạn chế tối đa các khoản chi tiêu không cần thiết nhằm kiểm soát tài chính, tránh chi tiêu quá tay, mất kiểm soát.

- Bước 4: Tìm kiếm cơ hội gia tăng thu nhập

Bên cạnh quản lý chi tiêu hợp lý, bạn phải cố gắng tìm kiếm những cơ hội gia tăng thu nhập khác. Việc tìm kiếm thêm thu nhập cá nhân sẽ giúp bạn có thêm ngân sách tiết kiệm để mua nhà nhanh hơn.

Tùy vào năng khiếu và khả năng của mỗi người bạn có thể dễ tìm kiếm những công việc kinh doanh online, làm đồ handmade, shipper, gia sư,… Hoặc nếu có hiểu biết về tài chính, bạn có thể tham gia các kênh đầu tư chứng khoán, chứng chỉ, …. Tuy nhiên, đây là hình thức đầu tư luôn đi kèm với cơ hội và rủi ro khác nhau. Vì vậy, bạn phải cân nhắc để đầu tư.

- Bước 5: Lên kế hoạch tiết kiệm dài hạn hoặc trả nợ vay vốn mua nhà

Chuẩn bị về tài chính là một bước rất quan trọng khi lập kế hoạch mua nhà. Bạn có thể vay mượn bạn bè, người thân hoặc vay vốn mua nhà tại các ngân hàng.

Tìm kiếm và chọn lựa ngân hàng cho vay mua nhà

Tầm quan trọng của việc chọn ngân hàng cho vay

Hiện nay, có rất nhiều ngân hàng có sản phẩm tín dụng vay mua nhà dành cho khách hàng có nhu cầu vay vốn mua nhà ở. Mỗi ngân hàng có những mức lãi suất và ưu đãi cạnh tranh khác nhau. Vì vậy, bạn phải tìm hiểu kỹ về thông tin về điều khoản, lãi suất ưu đãi cũng như lãi suất thả nổi của từng ngân hàng để đưa ra những lựa chọn ngân hàng phù hợp. Bên cạnh đó, bạn nên chọn vay vốn tại những ngân hàng uy tín, chất lượng để đảm bảo các dịch vụ như tư vấn, trả nợ hoặc hỗ trợ khách hàng dễ dàng hơn. Bên cạnh đó, lựa chọn ngân hàng uy tín giúp bạn tránh khỏi những công ty tín dụng cho vay lãi cao và rủi ro trong quá trình vay vốn.

Các yêu cầu và tiêu chí để chọn ngân hàng cho vay mua nhà

Có 5 tiêu chí để chọn ngân hàng cho vay mua nhà tốt nhất:

Tiêu chí 1: Lãi suất gói vay

Lãi suất được coi là yếu tố quan trọng nhất cần xem xét trước khi tiến hành vay mua nhà tại ngân hàng. Hiện nay, các ngân hàng đưa ra những mức ưu đãi lãi suất nhằm thu hút khách hàng vay mua nhà. Tuy nhiên người vay mua nhà cần lưu ý, khoản ưu đãi chỉ có hiệu lực trong khoản thời gian nhất định từ 6 - 36 tháng, tùy ưu đãi riêng của từng ngân hàng.

Sau khi hết thời gian ưu đãi, lãi suất cho vay sẽ được tính theo lãi suất thả nổi trên thị trường. Vì vậy trước khi ký vào hợp đồng vay mua nhà, người mua phải xem xét kỹ thông tin lãi suất để phòng tránh những rủi ro tiềm ẩn.

Lãi suất vay phù hợp sẽ khiến bạn giảm bớt áp lực tài chính hơn

Tiêu chí 2: Điều kiện và thủ tục vay

Yêu cầu về điều kiện vay mua nhà:

- Khách hàng là cá nhân có quốc tịch Việt Nam ở độ tuổi từ 18 - 65 tuổi đối với nam, nữ tính từ 18 - 55 tuổi tính từ thời điểm vay đến hết thời hạn vay vốn.

- Người vay vốn phải có nguồn thu nhập ổn định, có đủ khả năng chi trả các khoản vay cả gốc lẫn lãi hàng tháng, hoặc hàng năm.

- Có tài sản thế chấp bằng chính căn nhà đang mua bằng hình thức vay trả góp hoặc nhà đất hoặc bất động sản khác có giá trị đứng tên người vay.

- Có lịch sử tín dụng ổn định, không liên quan đến nợ xấu.

Chuẩn bị các hồ sơ giấy tờ cần thiết khi vay mua nhà

Yêu cầu về các thủ tục vay mua nhà như sau:

- Hồ sơ nhân thân: CMND/CCCD/Hộ Chiếu; sổ hộ khẩu/giấy đăng ký tạm trú; và Giấy chứng nhận tình trạng hôn nhân (Giấy đăng ký kết hôn/…)

- Hồ sơ chứng minh thu nhập để đủ khả năng trả nợ (hợp đồng lao động, Sao kê tài khoản ngân hàng, …)

- Hồ sơ chứng minh các tài sản thế chấp đáp ứng yêu cầu của ngân hàng.

>>> Thủ tục vay mua nhà nhanh chóng tại ngân hàng ACB

Tiêu chí 3: Phí phạt trả nợ trước hạn

Phí phạt nợ trước hạn được tính toán theo công thức sau đây:

Phí trả nợ trước hạn = Tỷ lệ phí trả nợ trước hạn (x) Số tiền trả trước

Trong đó:

- Tỷ lệ phí trả nợ trước hạn: Là phần trăm sẽ bị phạt được ghi trong điều khoản hợp đồng.

- Số tiền trả trước: Là số tiền khách hàng còn nợ ngân hàng.

- Phí phạt trả nợ trước hạn sẽ giảm dần theo từng thời gian tính từ ngày giải ngân: trước 1 năm, 1-2 năm,... Thông thường sau thời hạn 5 năm, khách hàng sẽ không phải chịu phí phạt. Vì vậy, bên cạnh lãi suất khách hàng cũng cần để ý mức phí này để hạn chế việc phải đóng lãi phạt.

Tiêu chí 4: Thời gian xét duyệt cho vay

Tuỳ theo nhiều yếu tố khác nhau (số tiền vay vốn, quy trình thẩm định, xét duyệt hồ sơ…) mà thời gian xét duyệt cho vay của mỗi ngân hàng sẽ khác nhau. Một số ngân hàng xảy ra tình trạng tồn đọng hồ sơ do thiếu thông tin khiến thời gian xét duyệt khoản vay lâu hơn, có thể kéo dài đến vài tháng gây ảnh hưởng lớn tới những người đang có nhu cầu vay mua nhà gấp hoặc bỏ lỡ những cơ hội mua nhà giá tốt.

Vì vậy trước khi đi làm hồ sơ cho vay mua nhà, người vay nên chuẩn bị đầy đủ hồ sơ cũng như các giấy tờ để được ngân hàng xét duyệt nhanh chóng hơn.

Tiêu chí 5: Các loại phụ phí

Ngoài những tiêu chí trên, khách hàng nên đặt thắc mắc với nhân viên tín dụng về các khoản phụ phí liên quan: Phí công chứng, phí giải ngân… nhằm đưa ra lựa chọn ngân hàng, nếu những yếu tố trên giữa các ngân hàng đều tương đương như nhau.

>>> Những điều bạn cần chuẩn bị sẵn sàng trước khi vay mua nhà

Các khoản chi phí cần tính toán khi mua nhà

Các khoản chi phí cần tính toán trước khi mua nhà

Khi mua nhà, chủ hộ phải tính toán các khoản chi phí cơ bản sau đây:

- Phí môi giới

- Phí trước bạ

- Phí pháp lý, công chứng

- Phí sửa sang, bảo trì

- Phí tiện ích dịch vụ

Cách tính toán và quản lý chi phí vay mua nhà

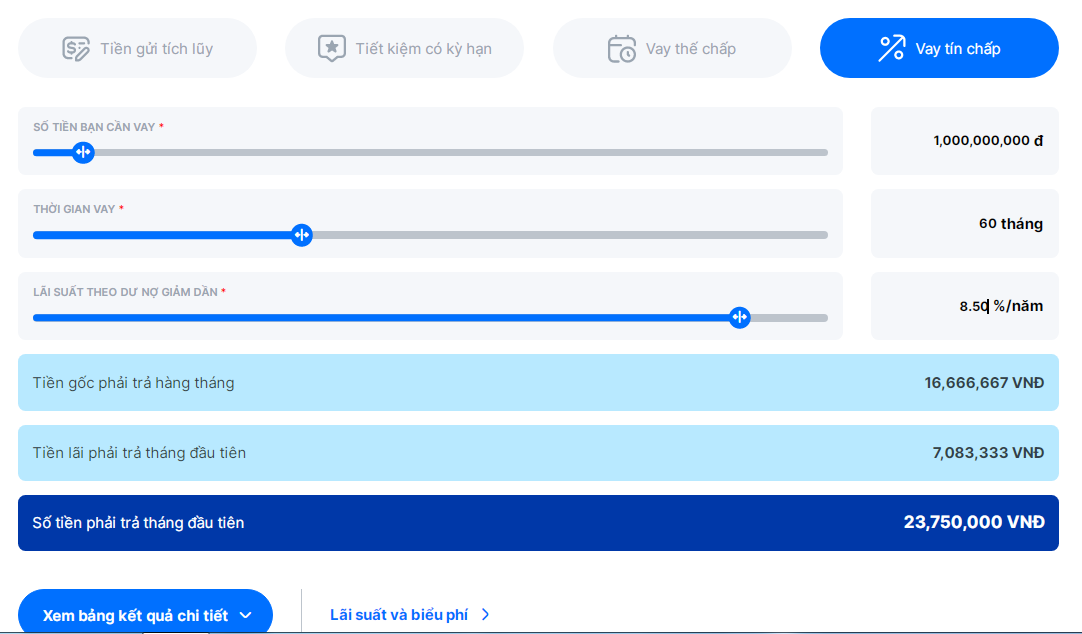

Để tính toán các khoản vay mua nhà, bạn có thể sử dụng công cụ tính lãi suất theo đường link https://www.acb.com.vn/lai-suat để tính toán chi phí vay mua nhà. Điều này giúp bạn kiểm soát và quản lý chi phí vay một cách hợp lý.

Công cụ tính lãi suất vay mua nhà của ngân hàng ACB

>>> 5 lợi ích vay mua nhà mà bạn nên biết tại ngân hàng ACB

Cách tìm kiếm và chọn lựa ngôi nhà phù hợp

Các yếu tố cần xem xét khi tìm kiếm ngôi nhà phù hợp

Khi tìm kiếm ngôi nhà phù hợp cho gia đình cần xem xét những yếu tố sau đây:

- Xác định thời gian sẽ mua nhà

- Cần xem xét mua nhà phù hợp với tình hình tài chính, không nên chọn mua nhà mua theo cảm tính.

- Dự trù trước các khoản chi phí phát sinh khi mua nhà

- Kiểm tra kỹ Sổ đỏ/sổ hồng chứng nhận sở hữu nhà đất là thật hay giả để phòng tránh rủi ro.

- Kiểm tra tình hình an ninh và môi trường sống của khu vực

Cách chọn lựa ngôi nhà phù hợp với nhu cầu và ngân sách của bạn

Để lựa chọn được ngôi nhà phù hợp với nhu cầu và ngân sách, bạn phải khảo sát thị trường nhà ở ở khu vực mong muốn mua nhà. Bạn có thể tham khảo những căn nhà hoặc tìm kiếm thông qua các hệ thống giao dịch bất động sản. Khi chốt được những căn hộ ưng ý, bạn nên đàm phán, thương lượng với người bán nhằm cắt giảm khoản nợ tài chính.

>>> Có nên vay vốn ngân hàng để mua nhà hay không?

Các khuyến cáo khi mua nhà trên kênh môi giới

Tầm quan trọng của việc lựa chọn kênh mua nhà phù hợp

- Giúp khách hàng có thể dễ dàng tiếp cận, tìm kiếm nhà ở phù hợp theo nhu cầu và mong muốn của bản thân.

- Các nhà môi giới có nhiều kiến thức, hiểu biết, kinh nghiệm có thể chia sẻ, hỗ trợ bạn các vấn đề nhà ở để phòng tránh rủi ro khi mua nhà ở những vùng nằm trong diện quy hoạch.

- Tiết kiệm thời gian, chi phí đi lại tìm kiếm nhà ở.

- Được hỗ trợ các giấy tờ, thủ tục khi chuyển nhượng, sang tên nhà ở.

Lưu ý khi mua nhà trên kênh môi giới

- Tìm kiếm đơn vị môi giới chuyên nghiệp, cảnh giác với các đơn vị hành nghề môi giới tự do.

- Cần có chút kiến thức, hiểu biết để kiểm chứng thông tin của các đơn vị môi giới.

- Xem xét và kiểm tra kỹ các thông tin giấy tờ, thủ tục và những chi phí liên quan.

- Thỏa thuận mức hoa hồng rõ ràng trước khi giao dịch

>>> Kinh nghiệm để tiết kiệm tiền mua nhà: 10 điều cần làm ngay hôm nay

Kết luận

Trên đây, ACB đã chia sẻ chi tiết về kinh nghiệm tiết kiệm tiền mua nhà. Hy vọng những thông tin trên sẽ giúp bạn hiểu rõ và có chiến lược tài chính để nhanh chóng đạt được mục tiêu sở hữu căn nhà cho bản thân. Nếu cần thêm thông tin hoặc có nhu cầu vay vốn mua nhà tại ngân hàng ACB, hãy liên hệ với tổng đài chăm sóc khách hàng theo số điện thoại 1900 54 54 86 hoặc 028 38 247 247 để được hỗ trợ tốt nhất!

>>> Các thủ tục vay mua nhà nhanh chóng từ A - Z

***Bài viết chỉ mang tính chất tham khảo vì nội dung có tính thời điểm. Quý khách vui lòng truy cập trang sản phẩm, dịch vụ chi tiết từ website acb.com.vn hoặc liên hệ Contact Center theo hotline 1900 54 54 86 - (028) 38 247 247 để được cập nhật chính sách mới nhất.