Cách quản trị tài chính cá nhân hiệu quả với tháp tài sản

Quản lý tài chính cá nhân là một quá trình quan trọng giúp mọi người xây dựng và duy trì sự ổn định tài chính trong cuộc sống hàng ngày. Để hiểu rõ hơn về cách quản lý tài chính cá nhân, chúng ta có thể nhìn nhận qua "tháp tài sản". Tháp tài sản là gì? Lợi ích khi ứng dụng tháp tài sản và làm sao để áp dụng hiệu quả. Cùng ACB đi tìm lời giải đáp trong bài viết dưới đây!

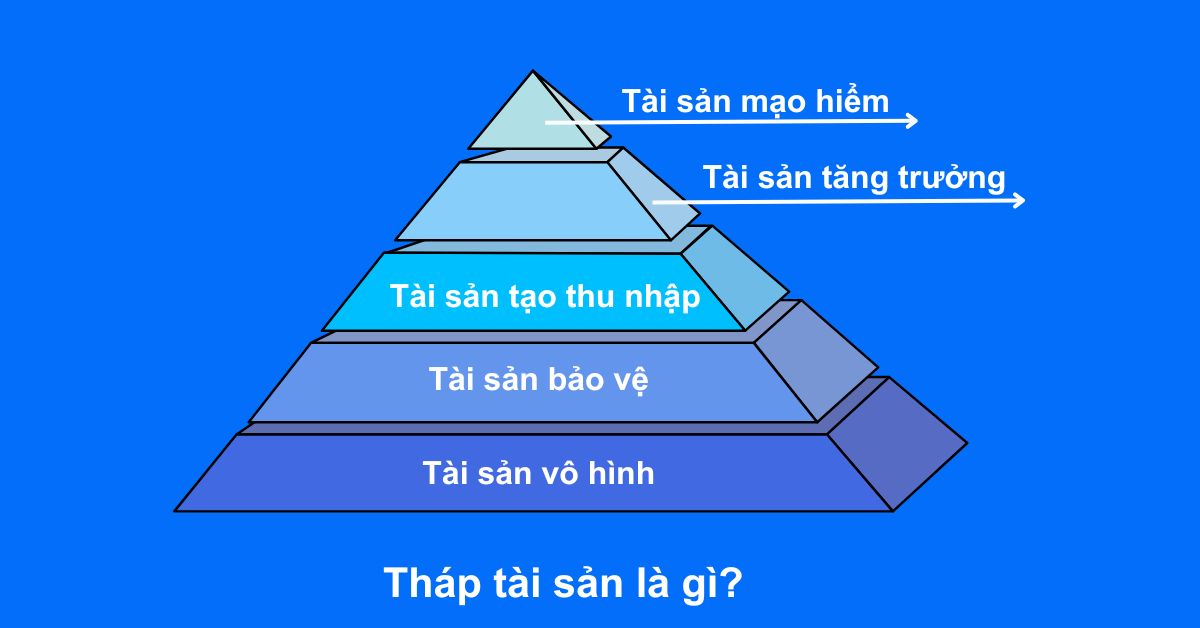

Các yếu tố cấu thành nên tháp tài sản là gì?

Tháp tài sản

Tháp tài sản là một mô hình phân bổ tài sản được phát triển bởi Harry Browne, một nhà phân tích tài chính người Mỹ. Mô hình này được chia thành 5 tầng, mỗi tầng tương ứng với một loại tài sản khác nhau.

Tầng 1: Tài sản vô hình

Tài sản vô hình là những nguồn giá trị không có hình dạng cụ thể nhưng lại có ý nghĩa lớn đối với sự phát triển cá nhân và kinh doanh. Các thành phần chính của tài sản vô hình bao gồm:

- Kiến thức: Sự hiểu biết và thông tin bạn tích lũy qua thời gian, đó có thể là kiến thức chuyên môn, giáo dục, hoặc kinh nghiệm cá nhân.

- Kỹ năng: Các năng lực và kỹ năng bạn phát triển, từ việc sử dụng công cụ công nghệ đến kỹ năng giao tiếp và quản lý thời gian.

- Mạng lưới quan hệ: Các mối quan hệ bạn xây dựng với người khác trong cộng đồng cá nhân và kinh doanh.

Tài sản vô hình là cơ sở cho việc xây dựng các loại tài sản khác. Kiến thức và kỹ năng giúp bạn đạt được thành công trong công việc, trong khi mạng lưới quan hệ mở ra cơ hội phát triển cá nhân và kinh doanh. Tài sản vô hình trở thành một yếu tố quan trọng trong quá trình phát triển và thành công trong cuộc sống.

Tầng 2: Tài sản bảo vệ

Tài sản bảo vệ đóng vai trò quan trọng trong việc đảm bảo an ninh tài chính cá nhân khi đối mặt với các rủi ro khẩn cấp. Các thành phần chính của tầng này bao gồm:

- Bảo hiểm nhân thọ: Bảo vệ người thân và gia đình trước những rủi ro không lường trước bằng cách cung cấp một khoản tiền đảm bảo khi có sự kiện mất mát.

- Bảo hiểm sức khỏe: Đảm bảo rằng bạn có quyền lợi y tế và có khả năng chi trả các chi phí liên quan đến chăm sóc sức khỏe khi cần thiết.

- Bảo hiểm nhà, ô tô... giúp bảo vệ các tài sản giá trị lớn khỏi các tình huống không mong muốn như mất mát, hỏng hóc…

- Tiết kiệm, quỹ dự phòng…

Tài sản bảo vệ được ví như 1 khoản dự phòng tài chính trong trường hợp xấu nhất, như tai nạn, bệnh tật, thất nghiệp, giúp bảo vệ sự ổn định tài chính và giảm thiểu tác động tiêu cực đối với cuộc sống cá nhân. Việc có các biện pháp bảo vệ tài sản này là quan trọng để xây dựng một kế hoạch quản lý tài chính toàn diện.

Tầng 3: Tài sản tạo thu nhập

Tài sản tạo thu nhập là lớp tài sản quan trọng giúp bạn xây dựng nguồn thu nhập thụ động, không phụ thuộc hoàn toàn vào lương tháng. Nhóm tài sản này gồm có tiết kiệm, chứng chỉ tiền gửi, chứng chỉ quỹ, trái phiếu… Có thể nói, tài sản tạo thu nhập giúp xây dựng một nguồn thu nhập ổn định theo tháng, theo quý hay theo năm

Tầng 4: Tài sản tăng trưởng

Tài sản tăng trưởng là những tài sản có khả năng tăng giá trị theo thời gian, chẳng hạn như: cổ phiếu, vàng, bất động sản…. Tài sản tăng trưởng đóng vai trò quan trọng trong việc gia tăng giá trị tài sản của cá nhân. Sự đa dạng hóa trong các loại tài sản này giúp giảm thiểu rủi ro, tích lũy lợi nhuận tối ưu hơn.

Tầng 5: Tài sản mạo hiểm

Tài sản mạo hiểm là những tài sản có khả năng sinh lời cao, nhưng cũng có rủi ro cao, chẳng hạn như: chứng khoán phái sinh, cổ phiếu ngắn hạn, tiền điện tử…. Tài sản mạo hiểm chỉ nên được đầu tư khi bạn có kinh nghiệm và khả năng chấp nhận rủi ro cao.

Lợi ích khi sử dụng tháp tài sản

Tháp tài sản là 1 trong công cụ quản lý tài chính hiệu quả, bởi thông qua tháp tài sản, bạn có thể:

- Xác định mục tiêu tài chính: Tháp tài sản là một công cụ hữu ích giúp bạn rõ ràng hóa và xác định mục tiêu tài chính của mình. Bạn cần xem xét từng tầng của tháp, rồi từ đó thiết lập những kế hoạch cụ thể và đặt ra những mục tiêu hợp lý cho tài chính cá nhân.

- Phân bổ tài sản hợp lý: Bằng cách phân loại các tài sản vào từng tầng, bạn có thể phân bổ tài sản một cách hợp lý, phù hợp với mục tiêu và ưu tiên cá nhân của mình. Điều này giúp tối ưu hóa lợi ích từ mỗi loại tài sản.

- Giảm thiểu rủi ro tài chính: Với tháp tài sản, bạn có thể đánh giá toàn diện về tài sản cá nhân, từ đó nhận biết và giảm thiểu rủi ro tài chính. Để giảm nguy cơ mất mát và giảm thiểu tổn thất từ các biến động không mong muốn, bạn nên đa dạng hóa danh mục đầu tư. Có thể chia tiền của bạn vào vàng, tiết kiệm, bất động sản, chứng khoán... Bạn không nên dồn hết tài sản vào 1 loại hình đầu tư, tiết kiệm duy nhất.

- Gia tăng giá trị tài sản: Tháp tài sản hỗ trợ bạn trong việc xác định các tài sản có khả năng gia tăng giá trị theo thời gian. Nhờ đó, bạn tập trung vào việc phát triển những nguồn thu nhập và giữ giá trị của các khoản đầu tư, giúp tăng trưởng toàn diện cho tài sản của bạn.

>>> 6 câu hỏi giúp bạn hiểu rõ hơn về bức tranh tài chính của bản thân

Có nên dùng tháp tài sản để quản lý tài chính hay không?

Sử dụng tháp tài sản mang đến nhiều lợi ích

Việc sử dụng tháp tài sản để quản lý tài chính hay không phụ thuộc vào nhiều yếu tố và đặc điểm cá nhân. Để giúp bạn dễ dàng quyết định liệu có nên quản lý tài chính cá nhân với tháp tài sản hay không, ACB sẽ chia sẻ ưu và nhược điểm của công cụ này:

Ưu điểm

Bạn sẽ có cái nhìn tổng quan về tài chính cá nhân, hiểu rõ hơn về các khía cạnh khác nhau của tài sản và nhu cầu tài chính.

Mô hình tháp tài sản giúp bạn xác định và đặt ra mục tiêu tài chính cụ thể cho từng tầng, từ đó thiết lập kế hoạch và chiến lược đạt được chúng.

Bằng cách đa dạng hóa tài sản theo tháp, bạn có thể giảm thiểu rủi ro tài chính do không phụ thuộc quá mức vào một loại tài sản.

Tháp tài sản giúp tập trung vào việc phát triển những nguồn thu nhập và duy trì giá trị của các khoản đầu tư, từ đó hỗ trợ tăng trưởng giá trị tài sản.

Nhược điểm

Bạn cần có kiến thức tương đối về tài chính để có thể phân chia chính xác các tài sản thuộc sở hữu vào từng tầng trên tháp tài sản. Tuy tháp tài sản mang lại cái nhìn tổng quan và giúp định hình chiến lược tài chính, nhưng nó không thể hoàn toàn thay thế cho một kế hoạch tài chính chi tiết.

Do kế hoạch tài chính chi tiết sẽ xem xét đến các yếu tố như thu nhập hàng tháng, chi phí sinh hoạt, nhu cầu tài chính ngắn hạn và dài hạn... Kế hoạch tài chính cũng quan tâm đến khoản chi tiêu, cách để giảm nợ nần hay gia tăng tài sản thông qua các biến pháp tiết kiệm, đầu tư hữu hiệu.

Nhìn chung, nếu bạn muốn quản lý tài chính hiệu quả, tốt nhất là kết hợp cả hai. Bạn sử dụng tháp tài sản để hiểu tổng quan và xác định mục tiêu chiến lược, sau đó xây dựng một kế hoạch tài chính chi tiết và cá nhân hóa dựa trên tình hình tài chính cụ thể và mục tiêu cá nhân. Nhờ đó, kế hoạch tài chính của bạn phản ánh đầy đủ tình hình thu chi và các mục tiêu ưu tiên hàng đầu của bạn.

>>> Cách lập bảng cân đối chi tiêu cá nhân bạn nên biết

Cách xây dựng tháp tài sản quản lý tài chính cá nhân hiệu quả dành cho Gen Z

Khi bước vào giai đoạn trưởng thành và tự kiếm thu nhập cho bản thân, quản lý tài chính cá nhân trở nên quan trọng. Mô hình tháp tài sản là một công cụ cơ bản mà họ có thể sử dụng để hiểu và quản lý tình hình tài chính của mình.

Nguyên tắc xây dựng tháp tài sản

Khi xây dựng tháp tài sản, có hai nguyên tắc quan trọng mà các bạn trẻ cần tuân thủ là:

- Xây từ dưới lên: Việc xây dựng tháp tài sản giống như việc xây dựng một ngôi nhà, nơi nền móng vững chắc là chìa khóa cho sự kiên cố của công trình. Các bạn trẻ nên bắt đầu xây dựng tháp tài sản từ những lớp cơ bản và kiên cố, sau đó dần dần thêm lớp tài sản phức tạp hơn khi tiến xa trong cuộc đời.

- Đáy tháp càng rộng càng tốt: Đáy của tháp tài sản tương ứng với lớp tài sản vô hình, là nền tảng đầu tiên và diện tích lớn nhất trong tháp. Bạn cần chú ý tới việc tích lũy và phát triển tài sản vô hình, vì nó sẽ định hình quy mô và phạm vi tài sản của họ trong tương lai. Việc chăm sóc và làm cho đáy của tháp dày và rộng sẽ đặt nền móng cho sự thành công và bền vững trong quản lý tài chính cá nhân

Quy trình tạo tháp tài sản

Xây dựng tháp tài sản để quản lý tài chính hiệu quả hơn

Để xây dựng một tháp tài sản hiệu quả, bạn cần thực hiện các bước đơn giản sau

Bước 1: Xác định các mục tiêu tài chính:

Bước đầu tiên là xác định các mục tiêu tài chính cá nhân. Các mục tiêu này có thể bao gồm mua nhà, mua xe, du lịch, tự do tài chính, sự nghiệp, nuôi dạy con cái, và hỗ trợ gia đình. Việc rõ ràng về mục tiêu sẽ giúp hình thành chiến lược tài chính.

Bước 2: Xác định khả năng tài chính:

Sau khi xác định mục tiêu, quan trọng để đánh giá khả năng tài chính của bạn, bao gồm thu nhập, chi tiêu, và khoản tiết kiệm. Điều này sẽ giúp bạn thiết lập một kế hoạch tài chính thực tế và bền vững.

Bước 3: Phân bổ tài sản hợp lý:

Dựa trên mục tiêu tài chính và khả năng tài chính, bạn cần phân bổ tài sản một cách hợp lý. Tháp tài sản có thể được chia thành nhiều lớp, bao gồm:

- Lớp tài sản vô hình: Tài sản vô hình bao gồm kiến thức, kỹ năng. Tài sản này liên tục được tích lũy theo kinh nghiệm sống và làm việc của bạn. Bạn cần tập trung phát triển bản thân để tạo nền tảng vững chắc cho sự phát triển trong tương lai

- Lớp tài sản bảo vệ: Bảo vệ khả năng tài chính của bạn với một khoản tiền dự phòng để đối mặt với các rủi ro như bệnh tật, thất nghiệp. Đồng thời, xem xét về lợi ích lâu dài như bảo hiểm sức khỏe và lương hưu.

- Lớp tài sản tạo thu nhập: Tìm những tài sản mang lại dòng tiền thụ động, chẳng hạn như tiền gửi tiết kiệm, trái phiếu, chứng chỉ quỹ, để có nguồn thu nhập ổn định.

- Lớp tài sản tăng trưởng: Đầu tư vào các tài sản có khả năng tăng giá trị theo thời gian, chẳng hạn như cổ phiếu tiềm năng tăng trưởng tốt, để tạo ra lợi nhuận cao hơn. Tuy nhiên, để chọn ra được cổ phiếu tốt, bạn sẽ cần dành nhiều thời gian nghiên cứu, tìm hiểu.

- Lớp tài sản mạo hiểm: Dành một phần nhỏ vốn (dưới 7%) cho các đầu tư mạo hiểm, như cổ phiếu, chứng khoán phái sinh, hoặc tiền điện tử. Cần cân nhắc kỹ về rủi ro và số vốn đầu tư vào lớp này.

Có thể nói, xây dựng tháp tài sản theo các bước trên giúp bạn có một kế hoạch tài chính toàn diện, linh hoạt, và phản ánh đầy đủ nhu cầu và mục tiêu cá nhân của mình. Với những chia sẻ của ACB, hi vọng bạn sẽ có trong tay 1 cách quản lý tài chính cá nhân hiệu quả.

>>> Có tiền nhàn rỗi nên gửi tiết kiệm hay đầu tư?

***Bài viết chỉ mang tính chất tham khảo vì nội dung có tính thời điểm. Quý khách vui lòng truy cập trang sản phẩm, dịch vụ chi tiết từ website acb.com.vn hoặc liên hệ Contact Center theo hotline 1900 54 54 86 - (028) 38 247 247 để được cập nhật chính sách mới nhất.