Điểm tín dụng là gì? Những điều bạn nên biết khi sử dụng điểm tín dụng

Điểm tín dụng đóng vai trò quan trọng trong hồ sơ tài chính của bạn. Nó là một thước đo đánh giá khả năng bạn có thể trả nợ đúng hạn hay không, từ đó ảnh hưởng đến quyết định cho vay của các tổ chức tài chính. Để hiểu rõ về điểm chỉ số tín dụng là gì? Và giải đáp những thắc mắc các vấn đề thường gặp khi sử dụng điểm tín dụng, hãy cùng ACB tìm hiểu ngay!

Điểm tín dụng là gì?

Điểm tín dụng CIC là chỉ số đánh giá mức độ uy tín của khách hàng dựa trên lịch sử vay vốn tại các ngân hàng và tổ chức tài chính. Điểm tín dụng của mỗi cá nhân được đánh giá và ghi nhận bởi Trung tâm thông tin tín dụng quốc gia Việt Nam (CIC), đơn vị thuộc Ngân hàng Nhà nước. Điểm tín dụng của bạn càng cao, bạn càng được đánh giá uy tín hơn.

Chỉ số điểm tín dụng CIC phản ánh độ uy tín của khách hàng dựa trên lịch sử vay vốn

Hạng điểm tín dụng 1,2,3,4,5,.. và thang điểm tín dụng được đánh giá như thế nào?

Tại Việt Nam, chỉ số tín dụng thường được phân loại từ 1 đến 10, tương ứng với các mức độ rủi ro tín dụng khác nhau. Điểm càng cao, bạn càng được đánh giá là người đi vay đáng tin cậy. Thang điểm tín dụng thường từ 150 đến 750, với điểm số càng cao càng tốt.

Đánh giá về hạng điểm tín dụng và thang điểm tín dụng |

|||

| Hạng điểm | Thang điểm | Rủi ro | Đánh giá tín dụng |

| Hạng 1-2 | Từ 680 đến 750 | Rủi ro rất thấp | Khách hàng có điểm tín dụng CIC lý tưởng, đủ điều kiện vay với lãi suất thấp và được phê duyệt hạn mức vay cao. |

| Hạng 3-4 | Từ 570 – 679 | Rủi ro thấp | Khách hàng có khả năng trả nợ đúng hạn, đủ điều kiện vay và được xét duyệt lãi suất thấp. |

| Hạng 5-6 | Từ 431 – 569 | Rủi ro trung bình | Khách hàng đủ điều kiện vay nhưng phải chịu lãi suất cao. |

| Hạng 7-8 | Từ 322 – 430 | Rủi ro cao | Khách hàng không đủ khả năng trả nợ. |

| Hạng 9-10 | Từ 150 – 321 | Rủi ro rất cao | Khách hàng không đủ điều kiện vay vốn. |

Điểm tín dụng và thang điểm tín dụng ảnh hưởng đến hiệu quả vay không?

Câu trả lời là: Có. Chỉ số tín dụng có ảnh hưởng đáng kể đến khả năng và điều kiện vay vốn của bạn. Một chỉ số tín dụng cao có thể giúp bạn nhận được lãi suất thấp hơn và hạn mức vay cao hơn. Ngược lại, một chỉ số tín dụng thấp có thể làm tăng lãi suất và giảm khả năng tiếp cận các sản phẩm tài chính

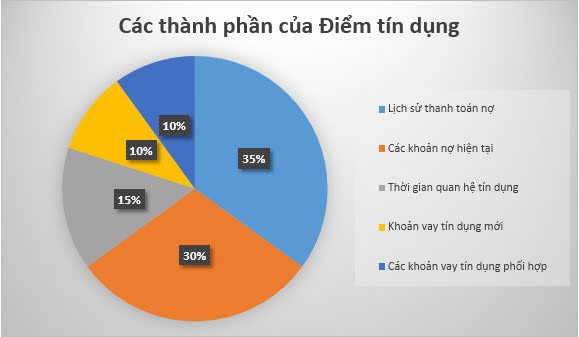

5 Yếu tố đánh giá điểm tín dụng

- Lịch sử thanh toán (35%): Đây là yếu tố quan trọng nhất, chiếm tỷ trọng lớn nhất trong việc đánh giá chỉ số tín dụng. Yếu tố này xem xét xem bạn có thường xuyên trả nợ đúng hạn và đầy đủ trong quá khứ hay không. Nếu bạn có thói quen chậm trả hoặc không trả nợ, chỉ số tín dụng của bạn sẽ bị ảnh hưởng xấu và có thể bị giảm đáng kể.

- Các khoản nợ tín dụng (30%): Yếu tố này bao gồm thông tin về số lượng và số tiền của các khoản vay mà bạn đang có và đã có trước đó, cùng với hạn mức và mức nợ trên thẻ tín dụng. Nó đánh giá tổng thể số nợ bạn đang gánh, tỷ lệ nợ so với hạn mức tín dụng. Nếu bạn đang sử dụng một tỷ lệ cao của hạn mức tín dụng, điều này có thể được coi là rủi ro cao và ảnh hưởng tiêu cực đến điểm CIC của bạn.

- Thời gian mở tài khoản tín dụng (10%): Yếu tố này đánh giá xem bạn đã mở các tài khoản tín dụng trong bao lâu. Các tài khoản đã được mở lâu dài thường được coi là tốt hơn vì cho thấy bạn có kinh nghiệm quản lý nợ theo thời gian. Một lịch sử tín dụng dài hạn, ổn định sẽ có lợi cho chỉ số tín dụng của bạn.

- Loại tín dụng (10%): Yếu tố này xem xét sự đa dạng của các loại hình tín dụng mà bạn sở hữu. Nó bao gồm các khoản vay mua nhà, vay mua ô tô, thẻ tín dụng, và các loại hình tín dụng khác. Sự đa dạng trong các loại tài khoản tín dụng thường cho thấy bạn có khả năng quản lý nhiều loại nợ khác nhau, điều này được coi là tích cực đối với chỉ số tín dụng.

- Mở tài khoản tín dụng mới (10%): Yếu tố này đánh giá số lượng tài khoản tín dụng mới mà bạn mở trong thời gian gần đây. Mở nhiều tài khoản tín dụng mới trong một khoảng thời gian ngắn có thể được coi là dấu hiệu của rủi ro và có thể ảnh hưởng tiêu cực đến điểm CIC của bạn, vì nó cho thấy bạn có thể đang tìm cách vay thêm tiền mà không có khả năng trả nợ.

>>> Kinh nghiệm để được duyệt nhanh chóng khi vay ngân hàng

Biểu đồ thể hiện các thành phần ảnh hưởng đến chỉ số tín dụng

Lợi ích khi có điểm tín dụng tốt và cách tăng điểm tín dụng cá nhân

Điểm tín dụng tốt sẽ nhận được gì?

- Dễ dàng vay vốn: Khi bạn có chỉ số tín dụng tốt, việc được chấp thuận cho các khoản vay trở nên dễ dàng hơn. Các ngân hàng và tổ chức tài chính sẽ xem bạn là một khách hàng tin cậy, từ đó bạn sẽ có cơ hội nhận được các khoản vay với lãi suất ưu đãi hơn.

- Hạn mức tín dụng cao: Một chỉ số tín dụng tốt cũng mở ra cơ hội để bạn được cấp hạn mức tín dụng cao hơn trên thẻ tín dụng hoặc các khoản vay khác. Điều này có nghĩa là bạn có thể vay số tiền lớn hơn khi cần thiết, giúp bạn dễ dàng thực hiện các kế hoạch tài chính lớn như mua nhà, mua ô tô, hay đầu tư kinh doanh.

- Tiết kiệm chi phí: Lãi suất thấp hơn là một trong những lợi ích lớn khi bạn có chỉ số tín dụng tốt. Khi được vay với lãi suất thấp, bạn sẽ tiết kiệm được một khoản chi phí đáng kể từ lãi vay. Số tiền tiết kiệm được này có thể được sử dụng vào các mục đích khác như đầu tư, tiết kiệm, hoặc chi tiêu cá nhân.

- Nhiều lựa chọn hơn: Với chỉ số tín dụng tốt, bạn sẽ có nhiều sự lựa chọn hơn khi tìm kiếm các sản phẩm tài chính phù hợp với nhu cầu của mình. Các tổ chức tài chính thường cung cấp nhiều ưu đãi và sản phẩm đặc biệt cho những khách hàng có chỉ số tín dụng cao, cho phép bạn lựa chọn những giải pháp tài chính tối ưu và phù hợp nhất với mục tiêu cá nhân của mình.

Cần duy trì chỉ số tín dụng ở mức cao để được hưởng những nhiều ưu đãi

Nên cải thiện và duy trì điểm tín dụng tốt như thế nào?

- Trả nợ đúng hạn: Luôn đảm bảo rằng bạn trả nợ đúng hạn và đầy đủ. Tránh việc trả chậm hoặc bỏ lỡ các khoản thanh toán, vì điều này sẽ ảnh hưởng xấu đến điểm tín dụng của bạn.

- Giảm số nợ hiện tại: Cố gắng giảm số dư nợ trên các thẻ tín dụng và các khoản vay khác. Giữ tỷ lệ nợ trên hạn mức tín dụng thấp sẽ giúp cải thiện chỉ số tín dụng của bạn.

- Không mở quá nhiều tài khoản tín dụng mới: Mở nhiều tài khoản tín dụng mới trong một thời gian ngắn có thể làm giảm điểm chỉ số tín dụng của bạn. Hãy mở tài khoản tín dụng mới một cách cân nhắc và chỉ khi thật sự cần thiết.

- Kiểm tra điểm tín dụng thường xuyên: Thường xuyên kiểm tra chỉ số tín dụng của bạn để biết được tình trạng hiện tại của mình. Việc này giúp bạn phát hiện sớm bất kỳ sai sót nào trong báo cáo tín dụng và có những điều chỉnh kịp thời nếu cần.

- Giữ lịch sử tín dụng lâu dài: Duy trì các tài khoản tín dụng lâu dài, vì lịch sử tín dụng dài hạn và ổn định sẽ được đánh giá cao. Điều này cho thấy bạn có khả năng quản lý nợ tốt theo thời gian.

Các câu hỏi thường gặp về điểm tín dụng

Lịch sử tín dụng (credit history) như thế nào sẽ tốt cho người vay?

Một lịch sử tín dụng tốt thường bao gồm việc thanh toán đúng hạn, duy trì số dư nợ thấp và không có nợ xấu. Điều này cho thấy bạn là một người vay có trách nhiệm và có khả năng trả nợ, giúp tăng cơ hội được chấp thuận cho vay với điều khoản thuận lợi

>>> Giải đáp: Làm thẻ tín dụng trả góp mà không sử dụng có bị trừ tiền không?

Điểm tín dụng thấp có vay ngân hàng được không?

Nếu chỉ số tín dụng của bạn thấp, ngân hàng có thể coi bạn là một rủi ro cao và từ chối cho vay hoặc áp dụng lãi suất cao hơn. Tuy nhiên, một số ngân hàng có thể cung cấp các sản phẩm vay dành cho những người có điểm chỉ số tín dụng thấp nhưng thường với lãi suất cao hơn.

Lần đầu tiên vay và chưa có lịch sử tín dụng thì điểm tín dụng tốt là bao nhiêu?

Đối với người vay lần đầu và chưa có lịch sử tín dụng, chỉ số tín dụng tốt thường bắt đầu từ khoảng 600 trở lên. Điểm số này cho thấy bạn có khả năng trả nợ đúng hạn và có thể giúp bạn nhận được các ưu đãi khi vay, như lãi suất thấp hơn và điều kiện vay thuận lợi. Điều này hỗ trợ bạn tiếp cận dễ dàng các sản phẩm tài chính và xây dựng lịch sử tín dụng tích cực.

>>> Tổng hợp 8 loại thẻ tín dụng tốt nhất tại ACB hiện nay với hạn mức hấp dẫn

Việc sử dụng thẻ tín dụng có thể ảnh hưởng đến điểm tín dụng của tôi không?

Có, việc sử dụng thẻ tín dụng có thể ảnh hưởng đến chỉ số tín dụng của bạn. Sử dụng thẻ tín dụng đúng cách, như thanh toán đầy đủ và đúng hạn, có thể cải thiện chỉ số tín dụng. Ngược lại, việc thanh toán trễ hạn hoặc sử dụng quá hạn mức có thể làm giảm chỉ số tín dụng của bạn.

>>> Loại thẻ tín dụng rút tiền mặt 0 phí cực tiện lợi tại ACB

Điểm tín dụng có thời hạn sử dụng không?

Điểm tín dụng không có thời hạn sử dụng cố định. Tuy nhiên, thông tin trong báo cáo tín dụng có thể thay đổi theo thời gian, dẫn đến sự thay đổi của chỉ số tín dụng. Thông tin tiêu cực như nợ xấu thường được giữ trong báo cáo tín dụng trong khoảng 5 năm.

Kiểm tra điểm tín dụng bằng cách nào?

Thường xuyên kiểm tra báo cáo tín dụng thông qua ứng dụng trực tuyến

Bạn có thể kiểm tra điểm tín dụng của mình thông qua Trung tâm Thông tin tín dụng quốc gia (CIC) hoặc các dịch vụ chấm điểm chỉ số tín dụng trực tuyến. Để kiểm tra, bạn cần cung cấp thông tin cá nhân và thực hiện theo các bước hướng dẫn trên trang web của CIC hoặc ứng dụng di động tương ứng.

Lời kết

Chỉ số tín dụng là một yếu tố quan trọng trong quản lý tài chính cá nhân. Việc hiểu rõ và cải thiện điểm tín dụng không chỉ giúp bạn tiếp cận dễ dàng hơn với các sản phẩm tài chính mà còn giúp bạn tiết kiệm chi phí khi vay vốn. Hãy luôn duy trì một lịch sử tín dụng tốt để nâng cao uy tín tài chính của mình.

>>> Xem nhanh: Tất tần tật về thủ tục để vay ngân hàng dành cho khách hàng cá nhân

***Bài viết chỉ mang tính chất tham khảo vì nội dung có tính thời điểm. Quý khách vui lòng truy cập trang sản phẩm, dịch vụ chi tiết từ website acb.com.vn hoặc liên hệ Contact Center theo hotline 1900 54 54 86 - (028) 38 247 247 để được cập nhật chính sách mới nhất.