Nợ xấu có thể đăng ký vay ngân hàng mua nhà được không?

An cư lạc nghiệp là một trong những mục tiêu quan trọng mà mỗi cá nhân, gia đình đều hướng tới. Nhưng không phải ai cũng có đủ điều kiện tài chính để sở hữu căn nhà mơ ước chỉ trong 1 lần thanh toán duy nhất. Vay mua nhà là giải pháp được nhiều người lựa chọn khi tiềm lực tài chính còn hạn chế. Tuy nhiên, nhiều người có nhu cầu vay mua nhà nhưng đang dính nợ xấu liệu có được ngân hàng giải ngân không? Cùng ACB tìm hiểu chi tiết trong bài viết dưới đây!

Nợ xấu có vay mua nhà được không?

Thế nào là nợ xấu?

Nợ xấu là gì?

Nợ xấu là các khoản vay mà người vay mất khả năng thanh toán hoặc không thể trả nợ đúng hạn, trễ hạn trả nợ so với thỏa thuận trong hợp đồng tín dụng với ngân hàng. Những khoản vay quá hạn thanh toán trên 90 ngày sẽ bị xếp vào danh sách nợ xấu.

Phân loại các nhóm nợ

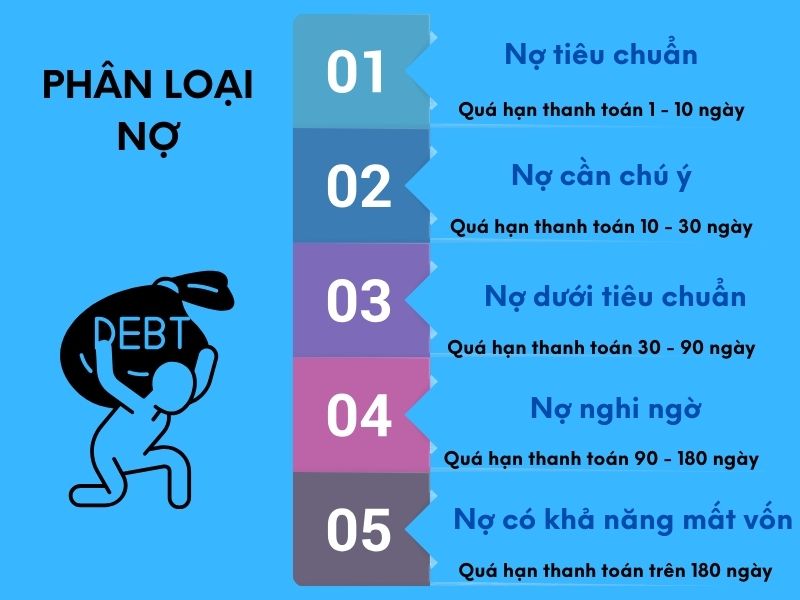

Không phải mọi loại nợ đều bị coi là nợ xấu. Tuỳ theo mức độ rủi ro, nợ xấu được phân thành nhiều loại. Theo Thông tư 11/2021/TT-NHNN, nợ xấu được chia thành 5 nhóm bao gồm:

- Nợ nhóm 1: Nợ đủ tiêu chuẩn là nhóm nợ có khả năng thu hồi vốn cao có lịch sử thanh toán tốt, ít rủi ro. Những khách hàng trễ thanh toán trong vòng 10 ngày sẽ thuộc nhóm nợ tiêu chuẩn. Khách hàng thuộc nhóm nợ này có thể được hưởng lãi suất ưu đãi, điều kiện vay linh hoạt, dễ dàng tiếp cận được các dịch vụ tài chính khác.

- Nợ nhóm 2: Nợ cần chú ý là nhóm khách hàng vay tín dụng và trễ hạn trả nợ từ 10-30 ngày. Nếu thuộc nhóm này, khách hàng có thể phải chịu mức lãi suất cao hơn hoặc bị yêu cầu cung cấp thêm các tài sản đảm bảo khác nhằm hạn chế rủi ro cho phía ngân hàng. So với nợ nhóm 1, khách hàng thuộc nhóm nợ cần chú ý sẽ bị hạn chế 1 số dịch vụ tài chính.

Phân loại nợ

- Nợ nhóm 3: Nợ dưới tiêu chuẩn là những khoản vay trễ hạn từ 30 - 90 ngày. Do chất lượng nợ thấp và khả năng thanh toán không đảm bảo, khách hàng có thể gặp nhiều khó khăn khi vay vốn hoặc sử dụng các dịch vụ tài chính khác. Ngân hàng sẽ áp dụng các biện pháp quản lý rủi ro chặt chẽ hơn, có thể tạo thêm áp lực cho khách hàng đang gặp khó khăn về tài chính.

- Nhóm 4: Nợ nghi ngờ trễ hạn thanh toán từ 90 -180 ngày. Khách hàng có dấu hiệu thanh toán yếu kém, khả năng trả nợ giảm sút hoặc biểu hiện không tích cực trong việc thanh toán.

- Nợ nhóm 5: Nợ có khả năng mất vốn thường là khoản vay quá hạn thanh toán trên 180 ngày. Đây là nhóm nợ nguy cơ cao bởi khách hàng không có khả năng trả nợ. Với trường hợp này, ngân hàng sẽ áp dụng các biện pháp chặt nhằm giảm thiểu tối đa rủi ro mất vốn.

Nếu bạn bị xếp vào nhóm 3, 4, 5 sẽ gặp khó khăn hơn trong việc tiếp cận các dịch vụ tài chính từ ngân hàng, tổ chức tín dụng. Do các nhóm này thể hiện người vay đang gặp khó khăn về khả năng thanh toán và có nguy cơ trở thành nợ xấu.

Những thông tin về tình trạng nợ bao gồm lịch sử vay, khoản nợ hiện tại, thời gian nợ quá hạn được lưu trữ tại Trung tâm thông tin tín dụng CIC. Kể cả sau khi người vay hoàn tất việc thanh toán nợ, thời gian lưu trữ thông tin về lịch sử khoản vay trên CIC có thể tồn tại từ 3-5 năm.

>>> Điểm tín dụng CIC là gì?

Bị nợ xấu có thể vay mua nhà được không?

Những khoản nợ dưới 50 triệu hoặc nợ nhóm 1 vẫn có thể vay mua nhà

Mua nhà trả góp đang là 1 trong những giải pháp tài chính tối ưu mà nhiều cá nhân, gia đình lựa chọn. Không cần phải đợi tiết kiệm tiền đủ giá trị căn nhà, bạn vẫn có thể sở hữu căn nhà mơ ước. Tuy nhiên, nhiều người đang có khoản nợ chưa thanh toán xong nhưng muốn tiếp tục vay mua nha liệu có được không?

Trước hết, để vay ngân hàng mua nhà, người vay cần phải đáp ứng các tiêu chí như:

- Là công dân Việt Nam, đang sinh sống và làm việc tại Việt Nam;

- Từ 18 tuổi trở lên và có năng lực hành vi dân sự;

- Phải chứng minh được nguồn thu nhập (bao gồm lương, kinh doanh, cho thuê bất động sản, hoặc các nguồn thu nhập khác);

- Có tài sản thế chấp (nhà, đất sở hữu hoặc bất động sản đang định mua) nhằm đảm bảo cho khoản vay;

- Cần đáp ứng điều kiện thanh toán tối thiểu (từ 30% giá trị bất động sản trở lên) theo quy định của ngân hàng.

>>> Có nên vay ngân hàng mua nhà không?

Trong trường hợp, bạn đang có khoản nợ vẫn có thể vay mua nhà được nếu thuộc các tình huống sau:

- Khoản nợ giá trị dưới 50 triệu;

- Chứng minh được phát sinh nợ xấu là do lỗi của nhân viên hoặc hệ thống ngân hàng;

- Tất toán hết khoản nợ xấu trước khi làm hồ sơ đăng ký vay mua nhà đất. Tuy nhiên, ở trường hợp này tuỳ theo quy định cụ thể của ngân hàng, khoản vay của bạn có thể được phê duyệt với hạn mức bị hạn chế. Bạn cần tìm hiểu kỹ về quy định của ngân hàng dự định vay.

Tuy nhiên, nếu bạn đang nằm trong nhóm nợ 3,4,5 và chưa thanh toán hết khoản vay trước khi làm hồ sơ vay mua nhà, ngân hàng có thể cân nhắc từ chối khoản vay của bạn.

Trên đây là những chia sẻ của ACB về thắc mắc liên quan đến vay mua nhà khi phát sinh nợ. Để hồ sơ vay mua nhà của bạn được xét duyệt nhanh và thuận lợi, bạn hãy đảm bảo thanh toán hết các khoản nợ tín dụng cũng như tìm hiểu kỹ các điều kiện cho vay, lãi suất cho vay của ngân hàng.

***Bài viết chỉ mang tính chất tham khảo vì nội dung có tính thời điểm. Quý khách vui lòng truy cập trang sản phẩm, dịch vụ chi tiết từ website acb.com.vn hoặc liên hệ Contact Center theo hotline 1900 54 54 86 - (028) 38 247 247 để được cập nhật chính sách mới nhất.