Gửi góp theo tháng là gì? Mẹo gửi tiết kiệm hàng tháng sinh lời cao

Nếu bạn có thu nhập trung bình và muốn tích lũy cho các dự định trong tương lai, tiết kiệm hàng tháng là lựa chọn hoàn hảo. Bài viết dưới đây, ACB sẽ giải đáp về hình thức gửi tiết kiệm ngân hàng dạng tích lũy hàng tháng và cách sinh lời hiệu quả.

Gửi tiết kiệm hàng tháng là gì?

Gửi tiết kiệm hàng tháng, còn được gọi là tiết kiệm gửi góp hàng tháng, là hình thức đóng góp số tiền nhỏ hàng tháng vào tài khoản tiết kiệm. Đây là một phương pháp phổ biến để tích lũy tiền một cách đều đặn và có lãi suất nhất định.

Gửi tiết kiệm ngân hàng dạng tích lũy hàng tháng là gì?

Gửi tiết kiệm hàng tháng cũng chính là 1 loại tiết kiệm có kỳ hạn, bạn sẽ nhận được lãi tiết kiệm khi đáo hạn. Trong trường hợp, đáo hạn nhưng bạn không tất toán, ngân hàng sẽ tự động gia hạn sổ tiết kiệm kỳ hạn tương đương với kỳ hạn trước đó bạn gửi cho tổng số tiền trong tài khoản (gốc và lãi của kỳ hạn trước). Kỳ hạn mới của sổ tiết kiệm này sẽ áp dụng lãi suất tại thời điểm gia hạn.

Ưu nhược điểm của hình thức tích lũy hàng tháng

Trước khi đi sâu vào cách thức sinh lời từ tiết kiệm hàng tháng, cùng ACB tìm hiểu ưu và nhược điểm của hình thức gửi tiền này.

Tiết kiệm dạng gửi góp hàng tháng này có các ưu điểm như:

- Tích lũy cho mục tiêu tài chính: bằng cách tích cóp hàng tháng 1 khoản tiền dư trong thu nhập, bạn sẽ có 1 khoản tiền lớn dần trong tài khoản tiết kiệm. Nhờ đó, bạn sẽ tạo đc 1 nền tảng tài chính cá nhân vững chắc để thực hiện cho các mục tiêu lớn như xây sửa nhà, mua nhà, mua xe...

- An toàn, ít rủi ro: Đây là 1 hình thức tiết kiệm có kỳ hạn, 1 giải pháp tài chính an toàn, ổn định và ít chịu rủi ro so với đầu tư chứng khoán, ngoại hối hay vàng... Khi bạn chọn 1 ngân hàng uy tín, số tiền của bạn sẽ được bảo đảm an toàn theo các quy định của ngân hàng nhà nước.

- Lãi suất tương thích với kỳ hạn: Nếu bạn chọn kỳ hạn dài, tài khoản tiết kiệm hàng tháng của bạn sẽ nhận được lãi suất cao hơn. Do đó, nếu bạn chưa cần tiền gấp, chọn kỳ hạn dài sẽ giúp bạn gia tăng tài sản nhanh hơn.

- Cuối cùng, với hình thức này bạn có thể bắt đầu tích lũy từ số tiền nhỏ. Giải pháp tài chính này phù hợp với những người thu nhập trung bình - thấp hoặc bố mẹ muốn tích lũy tài sản cho con cái hoặc cho bản thân mình trong tương lai.

Tuy nhiên, hình thức này bạn có thể nhận lãi suất không kỳ hạn khi tất toán trước hạn: Bạn sẽ nhận lãi suất như cam kết khi rút tiền đúng kỳ hạn. Trong trường hợp rút trước hạn, khoản lãi của bạn nhận được sẽ tính theo lãi suất không kỳ hạn (thường từ 0,1 -0,5%/năm, tùy theo từng ngân hàng). Do đó, bạn nên cân nhắc kỹ trước khi tất toán sổ tiết kiệm.

>>> Nên chọn tiết kiệm tích lũy hay tiết kiệm bậc thang?

Tiết kiệm gửi góp hàng tháng khác gì với tiết kiệm kỳ hạn thông thường

| Tiêu chí | Gửi tiết kiệm hàng tháng | Gửi tiết kiệm ngân hàng thông thường |

| Số tiền tối thiểu | Số tiền gửi tối thiểu là 1 triệu đồng | Số tiền gửi tối thiểu tùy thuộc vào sản phẩm tiết kiệm có kỳ hạn hoặc không kỳ hạn lựa chọn. |

| Số lần gửi | Có thể gửi thêm nhiều lần, không giới hạn số lần trong suốt kỳ hạn | Chỉ gửi 1 lần duy nhất. Muốn gửi thêm thì mở sổ tiết kiệm mới |

| Kỳ hạn | Kỳ hạn linh hoạt từ vài tuần, vài tháng, vài năm | Kỳ hạn 1, 2, 3, 6, 9 tháng… |

| Lãi suất | Lãi suất thay đổi dựa trên số tiền được thêm vào so với gốc | Lãi suất tiết kiệm sẽ không thay đổi trong suốt kỳ hạn |

Công thức tính lãi gửi tiết kiệm hàng tháng

Hiện nay, ngân hàng thường áp dụng lãi niêm yết và lãi điều chỉnh cho hình thức gửi tiết kiệm ngân hàng hàng tháng. Trong đó:

- Lãi suất niêm yết được áp dụng có tiền gốc khi mở tài khoản tiết kiệm và số tiền nộp thêm hàng tháng. Loại lãi suất này áp dụng cho loại tiết kiệm có kỳ hạn 6 tháng trở lên được tính từ khi bắt đầu nộp tăng gốc cho đến ngày cuối kỳ hạn.

Tiền lãi toàn bộ kỳ hạn sẽ là (A1 x B1) + (A2 x B2) +.... +(An x Bn)/360

a: là số dư cuối mỗi ngày

b là lãi suất tương ứng với mỗi ngày

n là số ngày gửi tiết kiệm

Cách tính lãi suất tiết kiệm hàng tháng

Ví dụ: Bạn mở tài khoản tiết kiệm hàng tháng với số tiền 10 triệu đồng, kỳ hạn 6 tháng, lãi suất 7%/năm. Tiền lãi sẽ được tính như sau:

Tiền lãi ngày 1: Tiền lãi = (10.000.000 x 7% /365)/360 = 5.327 VND.

Tiền lãi ngày 2: Tiền lãi = (10.005.327 x 7%/365)/360 = 5.330 VND.

Tiền lãi sẽ tăng lên mỗi ngày. Khi bạn nộp thêm tiền thì số lãi sẽ tăng nhanh hơn do gốc tăng.

- Lãi suất điều chỉnh thường áp dụng cho khoản gửi kỳ hạn ngắn dưới 6 tháng. Mức lãi suất này cũng được tính cho toàn bộ tiền nộp tăng gốc, thường không bao gồm tiền gốc lúc mở tài khoản tiết kiệm.

Tiền lãi = (A1 x B1) + (A2 x B2) +...+ (An x Bn)/360

trong đó A là số dư cuối mỗi ngày kể từ khi nộp tăng gốc

B là lãi suất điều chỉnh tương ứng với ngày gửi

n là số ngày gửi

Bạn mở tài khoản tiết kiệm với tiền nộp ban đầu là 1 triệu đồng, mỗi tháng nộp thêm 1 triệu với kỳ hạn 3 tháng, lãi suất là 4%/năm. lãi tính theo ngày sẽ là

Tiền lãi ngày 1 khi nộp tăng gốc: Tiền lãi = (1.000.000 x 4% /365)/360 = 304 VND.

Tiền lãi ngày thứ 2: Tiền lãi = (1.000.304 x 4%/365)/360 = 304 VND.

Với cách tính lãi này, tiền lãi chỉ được tính cho phần nộp tăng gốc. Do đó, bạn nên cân nhắc lợi nhuận thu được từ các kỳ hạn để có lựa chọn phù hợp.

Có những cách gửi tiết kiệm hàng tháng nào?

Hiện các ngân hàng đang có 2 cách gửi tiết kiệm hàng tháng phố biên là gửi tại quầy và gửi online

Hiện các ngân hàng đang có 2 cách gửi tiết kiệm hàng tháng phố biên là gửi tại quầy và gửi online

Gửi tiết kiệm ngân hàng tại quầy giao dịch

Với hình thức này, định kỳ hàng tháng bạn sẽ cần đến chi nhánh, phòng giao dịch của ngân hàng để thực hiện nộp thêm tiền tăng gốc. Hình thức này thường bất tiện, do bạn phải đến ngân hàng trong giờ hành chính.

Gửi tiết kiệm online

Các ngân hàng triển khai ngân hàng điện tử hoặc ứng dụng ngân hàng. Nhờ đó, bạn có thể linh hoạt nộp tăng gốc bất cứ lúc nào. Ngoài ra, ngân hàng thường cho phép bạn trích tiền tự động từ tài khoản thanh toán vào sổ tiết kiệm.

>>> Gửi tiết kiệm online cần lưu ý gì?

Bí quyết sinh lời cao khi gửi tiết kiệm hàng tháng

Chia nhỏ khoản tiết kiệm

Thay vì gửi một số tiền lớn vào một tài khoản tiết kiệm hàng tháng, bạn có thể chia nhỏ số tiền đó thành các khoản nhỏ và gửi vào nhiều tài khoản tiết kiệm khác nhau.

Điều này giúp bạn tận dụng được các lãi suất cao hơn mà các ngân hàng áp dụng cho các gói tiết kiệm tích lũy ở kỳ hạn khác nhau.

Chọn kỳ hạn gửi tiết kiệm hàng tháng phù hợp

Kỳ hạn gửi tiết kiệm có thể ảnh hưởng đến lợi suất bạn nhận được. Thông thường, kỳ hạn dài hơn thường có lợi suất cao hơn. Hãy đánh giá nhu cầu sử dụng tiền trong tương lai để lựa chọn kỳ hạn thích hợp. Nếu bạn có tiền nhàn rỗi không sử dụng, hãy xem xét các gói tiết kiệm dài hạn để tận dụng lãi cao hơn.

Nên gửi tiết kiệm hàng tháng online?

Gửi tiết kiệm hàng tháng online có nhiều lợi ích và tiện lợi. Dưới đây là một số lợi ích khi gửi tiết kiệm hàng tháng online:

- Tiện lợi: Gửi tiết kiệm hàng tháng online cho phép bạn thực hiện quy trình gửi tiền một cách dễ dàng và nhanh chóng từ bất kỳ đâu, mà không cần phải đến ngân hàng trực tiếp. Bạn có thể thực hiện giao dịch từ điện thoại di động, máy tính hoặc thiết bị kết nối internet.

- Linh hoạt: Gửi tiết kiệm hàng tháng online thường có các tùy chọn linh hoạt cho phép bạn lựa chọn số tiền và tần suất gửi tiền hàng tháng theo ý muốn. Bạn có thể thiết lập tự động đóng góp hàng tháng hoặc thay đổi số tiền gửi tùy theo khả năng tài chính của bạn.

- Lãi suất cao hơn: Một số ngân hàng áp dụng lãi suất cao hơn cho các gói tiết kiệm hàng tháng online so với tiết kiệm tại quầy. Do đó, gửi tiết kiệm hàng tháng online có thể giúp bạn hưởng lãi cao hơn.

- Tiết kiệm thời gian và công sức: Gửi tiết kiệm hàng tháng online loại bỏ quy trình giấy tờ phức tạp và hàng đợi tại ngân hàng.

Do đó, nếu bạn không có rảnh vào khung giờ hành chính, vậy gửi tiết kiệm online là lựa chọn phù hợp.

>>> Nên gửi tiết kiệm online hay đầu tư chứng khoán?

Chọn ngân hàng uy tín

Khi gửi tiết kiệm hàng tháng, chọn ngân hàng uy tín là một yếu tố quan trọng để đảm bảo an toàn và sinh lời hiệu quả cho tiền nhàn rỗi của bạn:

Lãi suất cạnh tranh

Ngân hàng uy tín thường cung cấp lãi suất cạnh tranh cho các gói tiết kiệm. Điều này giúp bạn có cơ hội tăng thu nhập từ lãi tiết kiệm, đồng thời gia tăng giá trị khoản tiền tiết kiệm của bạn.

Bạn nên chọn ngân hàng uy tín để khoản tiết kiệm sinh lời hiệu quả

>>> Lãi nhập gốc là gì? Mẹo gửi tiết kiệm tái tục hiệu quả

Độ tín nhiệm

Ngân hàng uy tín đã xây dựng được danh tiếng và lòng tin của khách hàng thông qua quá trình hoạt động lâu dài và thực hiện các quy định và quy trình phù hợp. Điều này đảm bảo rằng ngân hàng có khả năng thực hiện cam kết của họ và bảo vệ tiền gửi của bạn.

Dịch vụ khách hàng tốt

Bạn nên chọn ngân hàng có một hệ thống dịch vụ khách hàng tốt, bao gồm sự hỗ trợ nhanh chóng và tận tâm trong giải quyết các vấn đề và yêu cầu của khách hàng. Nhờ đó, bạn có một trải nghiệm, được tư vấn gói gửi tiết kiệm tối ưu, phù hợp với nhu cầu.

Nhiều ưu đãi

Một số ngân hàng uy tín đưa ra nhiều ưu đãi và khuyến mãi cho khách hàng gửi tiết kiệm hàng tháng. Điều này có thể bao gồm lãi suất ưu đãi, hoặc các dịch vụ tài chính kèm theo

Tích lũy sinh lời hiệu quả cùng ACB

Điểm nổi bật của gửi góp tại ACB

Lãi suất: Lãi suất tiền gửi tiết kiệm ngân hàng hàng tháng tại ACB là lãi suất kỳ hạn truyền thống. Điều này giúp bạn có thể nhận được số tiền lãi cao và cạnh tranh.

- Rút tiền linh hoạt: Bạn có thể lựa chọn tất toán từng phần, rút trước hạn hoặc đúng hạn. Nhờ đó, bạn sẽ xây dựng kế hoạch tài chính linh hoạt đáp ứng tình hình và hoàn cảnh thực tế.

- Gửi góp online: Khi lựa chọn ACB, bạn có thể chọn gửi tiền tiết kiệm góp online rất nhanh chóng, an toàn, với ứng dụng ACB ONE.

- Có thể dùng làm tài sản thế chấp khi vay vốn: Bạn có thể vốn vay tại ACB dễ dàng bằng cách thế chấp sổ gửi tiết kiệm hàng tháng. Đây là 1 trong các giải pháp vay vốn nhanh và an toàn khi cần tài chính gấp.

- Miễn phí chuyển tiền tích lũy: Khi chuyển tiền từ tài khoản thanh toán sang tài khoản tiết kiệm tích lũy, bạn sẽ không bị mất phí. Do đó, bạn có thể gửi tiền hàng tháng tối ưu chi phí.

- Mạng lưới chi nhánh, phòng giao dịch ngân hàng rộng khắp cả nước: Với hệ thống mạng lưới chi nhánh/phòng giao dịch ACB rộng khắp cả nước giúp bạn dễ dàng mở tài khoản tiết kiệm, nộp tăng gốc khi có nhu cầu.

- Thời gian xử lý hồ sơ nhanh chóng: Thời gian xử lý hồ sơ đăng ký gửi tiết kiệm góp hàng tháng tại ACB rất nhanh chóng. Nhờ đó, bạn có thể sớm thực hiện được kế hoạch tích lũy của mình.

Quy trình gửi góp tại ACB

Có 2 cách gửi tiết kiệm hàng tháng tại ACB là gửi tại quầy giao dịch và quan ACB ONE.

- Với ứng dụng ACB ONE, bạn cần thực hiện các bước sau:

Bước 1: Tải app ACB ONE từ AppStore hoặc Google Play. Đăng ký tài khoản ngân hàng eKYC trên app ACB ONE.

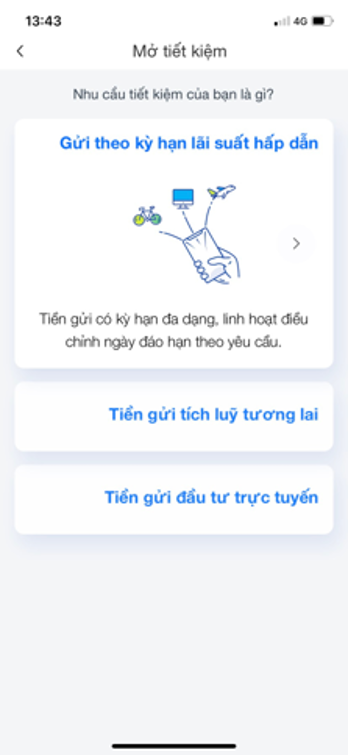

Bước 2: Đăng nhập ACB ONE, vào mục “Mở tiết kiệm”

Chọn tiết kiệm tích lũy tương lai trên app ACB ONE

Bước 3: Chọn mục Tiết kiệm tích lũy tương lai, nhập số tiền gốc(tối thiểu là 1 triệu đồng)

Bước 4: Đọc kỹ các điều khoản gửi tiết kiệm tích lũy và bấm xác nhận

Để gửi thêm tiền vào tài khoản tiết kiệm tích lũy, bạn cần làm như sau:

Bước 1: Trong app ACB ONE, chọn Tài khoản tiết kiệm

Bước 2: Nhập số tiền nộp tăng gốc rồi ấn xác nhận

Ngoài ra, ACB ONE cho phép bạn trích tiền tự động từ tài khoản thanh toán.

Gửi tiết kiệm ngân hàng với gói Tiết kiệm tích lũy chính là một giải pháp tài chính hữu hiệu dành cho những người có thu nhập trung bình. Với hình thức này, bạn sẽ lên kế hoạch tài chính hiệu quả cho các dự định lớn của cuộc đời. Hãy lựa chọn sản phẩm tiết kiệm tích lũy tại ACB để có kế hoạch tài chính vững chắc và hướng tới tương lai trọn vẹn, tốt đẹp.

***Bài viết chỉ mang tính chất tham khảo vì nội dung có tính thời điểm. Quý khách vui lòng truy cập trang sản phẩm, dịch vụ chi tiết từ website acb.com.vn hoặc liên hệ Contact Center theo hotline 1900 54 54 86 - (028) 38 247 247 để được cập nhật chính sách mới nhất.