Doanh nghiệp nên chọn gửi tiền trực tuyến hay gửi tiền tại quầy giao dịch ACB?

Gửi tiết kiệm không chỉ phổ biến ở cá nhân mà còn rất phổ biến ở các Doanh nghiệp. Giải pháp này giúp Doanh nghiệp gia tăng vốn thông qua dòng tiền rảnh rỗi được tối ưu nhất. Trong bài viết này, ACB xin chia sẻ về các hình thức cũng như ưu, nhược điểm của giải pháp gửi tiết kiệm cho Doanh nghiệp.

Các kỳ hạn của tiền gửi tiết kiệm cho doanh nghiệp

Có 4 loại gửi tiết kiệm: Lãi cuối kỳ, lãi định kỳ (lãi tháng/ lãi quý), lãi suất linh hoạt và tiền gửi online. Để tham gia, tài khoản tiết kiệm phải có ít nhất 1 triệu VND. Tùy vào nhu cầu của Doanh nghiệp, có thể chọn kỳ hạn linh hoạt từ 1 tuần đến 36 tháng.

Nhằm đáp ứng nhu cầu sử dụng dòng tiền linh hoạt, khi lựa chọn kỳ hạn lãi cuối kỳ hoặc lãi suất linh hoạt, có thể rút trước thời hạn. Đối với tiền gửi có lãi định kỳ, lãi suất sẽ được ngân hàng công bố theo từng thời kỳ. Khi đáo hạn, cả tiền vốn và lãi sẽ được gửi sang kỳ tiếp theo và tính lãi theo kỳ mới.

So với các loại hình đầu tư sinh lời khác, tiền gửi có kỳ hạn là hình thức sinh lời an toàn và ít rủi ro nhất. Chính vì vậy, dịch vụ gửi tiết kiệm cho Doanh nghiệp cũng ngày càng phổ biến hơn. Dịch vụ này được đảm bảo bằng bảo hiểm tiền gửi.

Gửi tiết kiệm cho Doanh nghiệp tựa như hình thức nuôi heo có lãi

Tại sao doanh nghiệp nên tham gia tiền gửi có kỳ hạn?

Khác với đầu tư chứng khoán, cổ phiếu,... gửi tiết kiệm cho Doanh nghiệp là hình thức sinh lời an toàn nhất cho khoản tiền rảnh rỗi. Bằng cách gửi tiết kiệm có kỳ hạn vào ngân hàng, Doanh nghiệp sẽ nhận lại được cả vốn lẫn lãi trong khoản thời hạn đã thỏa thuận.

Thông qua lãi suất nhận được khi gửi tiết kiệm, thu nhập của Doanh nghiệp được tăng lên. Lãi suất được tính dựa theo số tiền Doanh nghiệp gửi và tỷ suất mà ngân hàng công bố theo từng thời kỳ. Số tiền lớn hơn cũng giúp Doanh nghiệp thu về lợi nhuận cao hơn.

So với thị trường ngoại tệ, chứng khoán,... biến động liên tục, gửi tiết kiệm có tính ổn định và an toàn hơn rất nhiều. Doanh nghiệp sẽ không bị thất thoát khoản tiền gửi đó. Khi đến kỳ hạn như đã thỏa thuận giữa ngân hàng và Doanh nghiệp, sẽ nhận được thêm một khoản tiền lãi tương ứng.

>>> Có thể bạn quan tâm: Cách mở tài khoản đầu tư chứng khoán trực tiếp tại ACB

Các hình thức gửi tiền của Doanh nghiệp

Hiện nay, ngân hàng ACB cung cấp 2 loại hình thức gửi tiết kiệm cho Doanh nghiệp, gồm: tiền gửi trực tuyến và tiền gửi trực tiếp tại Quầy giao dịch.

Tiền gửi trực tuyến

Tiền gửi trực tuyến là hình thức gửi tiền thông qua trang web online.acb.com.vn hoặc app ACB ONE BIZ. Hình thức này khá tiện dụng, bởi dù ở bất kỳ thời điểm nào, cũng có thể tự mình tạo tài khoản gửi tiết kiệm chỉ với thiết bị điện tử có kết nối mạng.

Với mức tiền gửi tối thiểu là 1 triệu, Doanh nghiệp có thể tự nghiên cứu về lãi suất gửi tiết kiệm của ACB nhanh chóng. Từ đó lựa chọn kỳ hạn gửi phù hợp với nhu cầu của mình. Hình thức gửi tiết kiệm cho Doanh nghiệp này giúp tiết kiệm được thời gian nghiên cứu lãi và không cần ra tận Quầy.

Gửi tiết kiệm cho Doanh nghiệp theo hình thức gửi tại Quầy tuy tốn thời gian nhưng lại có hệ số bảo đảm cao hơn

Tiền gửi trực tiếp tại Quầy

Khác với tiền gửi trực tuyến, khi gửi trực tiếp tại Quầy giao dịch cần thực hiện các thủ tục rườm rà. Mỗi lần đăng ký gửi tiết kiệm cho Doanh nghiệp tại Quầy, cần mang đầy đủ hồ sơ pháp lý chứng minh Doanh nghiệp được thành lập hợp pháp.

Ngoài ra, Doanh nghiệp cần đến trong thời gian làm việc của ngân hàng. Vì là làm việc với nhân viên ngân hàng, nên việc hỗ trợ giải đáp thắc mắc được kỹ càng hơn. Đồng thời, so với gửi trực tuyến thì gửi trực tiếp tại Quầy có độ an toàn cao hơn.

Ưu nhược điểm của từng hình thức

Gửi tiết kiệm cho Doanh nghiệp bằng hình thức trực tuyến và trực tiếp tại Quầy có những ưu và nhược điểm như sau:

Gửi trực tuyến

Giải pháp gửi tiết kiệm cho Doanh nghiệp theo hình thức gửi tiết kiệm trực tuyến của ACB có những ưu điểm như sau:

- Thuận tiện, do Doanh nghiệp chủ động: Doanh nghiệp có thể gửi tiền vào bất kỳ thời điểm nào. Không cần phụ thuộc vào địa điểm hay thời gian hoạt động của Phòng giao dịch ACB.

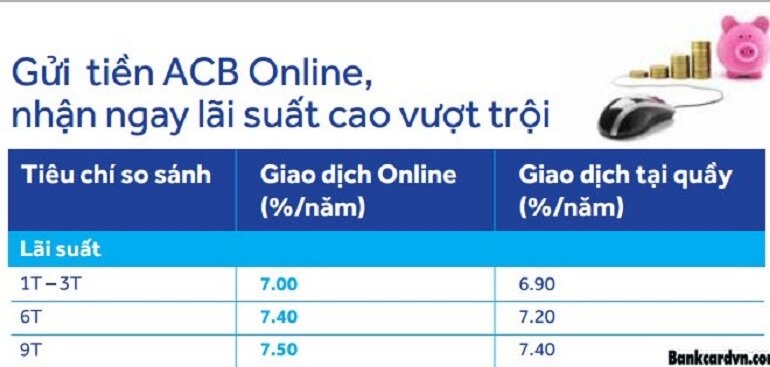

- Lãi suất cao: Hình thức gửi trực tuyến luôn có lãi suất cao hơn so với gửi tại Quầy. Hơn hết, sẽ không có nhiều rủi ro như khi tham gia đầu tư ngoại tệ, chứng khoán trực tuyến.

- Sinh lời tối đa: Khoản tiền đang nhàn rỗi thay vì để không có thể trực tiếp gửi tiết kiệm ngay bằng phương thức trực tuyến. Như vậy, có thể tận dụng khoản tiền này để sinh ra thêm một phần lợi nhuận cho Doanh nghiệp.

- Miễn phí giao dịch: Hiện nay, ACB có nhiều ưu đãi dành cho khách hàng sử dụng dịch vụ giao dịch trực tuyến. Gửi tiết kiệm cũng là một trong số đó. Khi gửi tiết kiệm trực tuyến, Doanh nghiệp được miễn phí giao dịch tiền gửi.

Bên cạnh các ưu điểm nêu trên, hình thức này cũng có một vài hạn chế. Nhược điểm của dịch vụ gửi tiết kiệm cho Doanh nghiệp bằng hình thức trực tuyến như sau:

- Bảo mật thông tin: Hiện nay, việc bảo mật thông tin của Doanh nghiệp khi giao dịch trực tuyến vẫn chưa là tối ưu nhất. Đây cũng là vấn đề mà Doanh nghiệp và khách hàng cá nhân rất quan ngại. Đồng thời gây ảnh hưởng khá lớn đến sự lựa chọn và tin tưởng hình thức này.

Gửi tiết kiệm cho Doanh nghiệp theo hình thức trực tuyến có lãi suất cao hơn so với gửi tại Quầy

Gửi trực tiếp tại Quầy

Ưu điểm của giải pháp gửi tiết kiệm cho Doanh nghiệp thông qua hình thức gửi tiền tại Quầy như sau:

- Tính bảo đảm cao: Giao dịch được xử lý trong trường hợp Doanh nghiệp và nhân viên ngân hàng mặt đối mặt. Giao dịch chỉ được xử lý sau khi xác thực thông tin hợp lệ. Mọi thông tin của Doanh nghiệp được bảo mật tốt nhất, tránh được các thành phần lừa đảo.

- Đối mặt trực tiếp, tăng độ tin cậy: Hình thức gửi tiết kiệm này không chỉ đáng tin cậy, mà còn tạo được thiện cảm với Doanh nghiệp hơn. Khi có thắc mắc về các dịch vụ liên quan cũng có thể trao đổi trực tiếp với nhân viên.

Bên cạnh các ưu điểm nêu trên, hình thức này cũng có một vài hạn chế. Nhược điểm của dịch vụ gửi tiết kiệm cho Doanh nghiệp bằng hình thức trực tiếp tại Quầy như sau:

- Tốn thời gian: Khi lựa chọn gửi tiền bằng hình thức này, Doanh nghiệp phải tốn thời gian di chuyển đến Phòng giao dịch gần nhất. Hơn nữa khi đến còn phải xếp hàng chờ đến lượt. Cuối cùng còn cần chờ hoàn thành thủ tục gửi tiết kiệm.

- Không có sự linh hoạt về thời gian: Đối với hình thức này, Doanh nghiệp cần đến vào khoảng thời gian mà Phòng giao dịch hoạt động. Bên cạnh đó, khi rút tiền khá bất tiện khi phải di chuyển đến Phòng giao dịch và tốn thời gian chờ đợi.

>>> Cập nhật: Bảng lãi suất tiền gửi có kỳ hạn tại ACB

Tại sao Doanh nghiệp nên mở khoản tiền gửi có kỳ hạn?

Để quản lý dòng tiền nhàn rỗi hiệu quả, Doanh nghiệp nên mở khoản gửi tiết kiệm cho Doanh nghiệp. Bởi làm vậy không những có thể tăng lợi nhuận, tăng tính thanh khoản, mà còn góp phần định hình chiến lược tài chính của Doanh nghiệp.

Tăng lợi nhuận

Lãi suất được tính dựa trên số tiền mà Doanh nghiệp gửi tiết kiệm. Khi đến kỳ hạn đã thỏa thuận, ngân hàng sẽ trả lại cho Doanh nghiệp cả tiền vốn lẫn tiền lãi. Sự chênh lệch dòng tiền do lãi suất này sẽ giúp Doanh nghiệp tăng thêm một nguồn lợi nhuận có tính an toàn cao.

Tăng tính thanh khoản

Dịch vụ gửi tiết kiệm cho Doanh nghiệp giúp Doanh nghiệp nhận được tiền lãi trong một khoảng thời gian nhất định. Qua đó có thể lấy số lãi đó để thanh toán các khoản ngắn hạn hoặc rút ra từng phần khi cần. Như vậy, việc sử dụng và quản lý dòng tiền nhàn rỗi được linh hoạt hơn.

Góp phần định hình chiến lược tài chính của Doanh nghiệp

Khi tham gia giải pháp gửi tiết kiệm cho Doanh nghiệp, số tiền nhàn rỗi của Doanh nghiệp sẽ an toàn sinh thêm lợi nhuận. Khi số tiền đó có lợi nhuận mà không có rủi ro đánh mất, hay thất thoát, các chiến lược tài chính của Doanh nghiệp cũng được định hình tốt hơn.

Gửi tiết kiệm giúp tăng thu nhập cho Doanh nghiệp qua tỷ lệ lãi suất

Lời kết

Trên đây là một vài thông tin cơ bản của dịch vụ gửi tiết kiệm cho Doanh nghiệp của ngân hàng ACB. Hy vọng bài viết này có ích khi tìm hiểu thông tin về dịch vụ gửi tiết kiệm có kỳ hạn. Mọi thắc mắc xin vui lòng liên hệ trực tiếp tại Quầy hoặc địa chỉ trực tuyến: acb.com.vn để được tư vấn chi tiết hơn.

***Bài viết chỉ mang tính chất tham khảo vì nội dung có tính thời điểm. Quý khách vui lòng truy cập trang sản phẩm, dịch vụ chi tiết từ website acb.com.vn hoặc liên hệ Contact Center theo hotline 1900 54 54 86 - (028) 38 247 247 để được cập nhật chính sách mới nhất.