4 cách quản lý thanh lý trực tuyến bằng thẻ tín dụng ACB hiệu quả

Thẻ tín dụng dần trở thành vật bất ly thân, công cụ thanh toán tiện ích được nhiều người tin dùng. Thẻ tín dụng khi được sử dụng đúng cách giúp bạn tiết kiệm rất nhiều tiền thông qua việc tận dụng các chương trình ưu đãi của ngân hàng và tổ chức phát hành thẻ. Bài viết dưới đây, ACB sẽ bật mí cách thanh toán trực tuyến và quản lý chi tiêu thẻ tín dụng hiệu quả.

Xu hướng thanh toán không tiền mặt hiện nay

Xu hướng thanh toán không tiền mặt đang ngày càng phát triển mạnh mẽ tại Việt Nam.

Theo thống kê của Ngân hàng Nhà nước, trong 8 tháng đầu năm 2023, tổng thanh toán không dùng tiền mặt đạt 138,3 triệu tỷ đồng cho hơn 6,85 tỷ giao dịch. Tổng thanh toán 8 tháng đầu năm 2023 tăng tăng 544,49% về số lượng và 481,07% về giá trị so với cùng kỳ năm 2022. Các kênh thanh toán không tiền mặt phổ biến phải kể đến thanh toán qua thẻ, ví điện tử, internet banking, mobile banking và QR Code.

Sự phổ biến của thanh toán trực tuyến là kết quả công cuộc chuyển đổi số của lĩnh vực tài chính ngân hàng. Bên cạnh đó, các ngân hàng cũng không ngừng đưa ra các ưu đãi hấp dẫn cho thanh toán không tiền mặt. Chẳng hạn như các chương trình hoàn khi sử dụng thẻ tín dụng để thanh toán tiền mua sắm tại siêu thị (thẻ ACB Visa Platinum hoàn 10% mọi chi tiêu tại siêu thị và cửa hàng tiện lợi) hay thanh toán liên quan đến du lịch (ACB Visa Signature hoàn tiền tới 10% thanh toán vé máy bay, đặt khách sạn…).

Cũng theo báo cáo của Ngân hàng Nhà nước, số lượng thẻ ngân hàng đang lưu hành đạt hơn 140 triệu thẻ, trong đó có hơn 103 triệu thẻ nội địa, 36,7 triệu thẻ quốc tế.

Người tiêu dùng không chỉ tiết kiệm chi tiêu mà trải nghiệm giao dịch thanh toán an toàn, thuận tiện hơn. Chỉ cần 1 chiếc thẻ hoặc mang theo điện thoại có cài app hay ví điện tử liên kết tài khoản ngân hàng là đã có thể hoàn tất thanh toán. Dự đoán trong tương lai khi nhà nước hoàn thiện cơ chế pháp lý, thanh toán không tiền mặt, thanh toán trực tuyến sẽ trở thành hình thức thanh toán chính thay thế cho tiền mặt.

>>> Lợi ích khi thanh toán trực tuyến online

Tại sao cần quản lý chi tiêu thẻ tín dụng?

Thẻ tín dụng là một công cụ thanh toán hữu ích, mang lại nhiều lợi ích cho người sử dụng, như:

- Tiện lợi: Thẻ tín dụng giúp bạn mua sắm, thanh toán hóa đơn mà không cần mang theo tiền mặt.

- Ưu đãi: Nhiều ngân hàng hoặc tổ chức phát hành thẻ tín dụng triển khai các chương trình ưu đãi hấp dẫn, như hoàn tiền, tích điểm, tặng voucher,...

- Khả năng thanh toán linh hoạt: Thẻ tín dụng cho phép bạn chi tiêu trước, trả tiền sau trong vòng thời gian miễn lãi.

Tuy nhiên, nếu không quản lý chi tiêu thẻ tín dụng hiệu quả, bạn có thể gặp phải những rủi ro sau:

- Thâm hụt tài chính: Nếu chi tiêu quá mức khả năng chi trả, bạn sẽ bị thâm hụt tài chính, dẫn đến nợ xấu.

- Lãi suất cao: Không thanh toán khoản dư nợ thẻ tín dụng trong thời gian miễn lãi, bạn sẽ phải chịu lãi suất cao.

- Ảnh hưởng đến điểm tín dụng: Điểm tín dụng là một chỉ số quan trọng, ảnh hưởng đến khả năng vay vốn của bạn. Nếu bạn có lịch sử trả nợ thẻ tín dụng xấu, điểm tín dụng của bạn sẽ bị ảnh hưởng, dẫn đến khó vay vốn hơn trong tương lai.

Vì vậy, việc quản lý chi tiêu thẻ tín dụng hiệu quả là rất cần thiết để đảm bảo bạn sử dụng thẻ tín dụng một cách an toàn và hiệu quả.

>>> Top 8 loại thẻ tín dụng tốt nhất cho bạn lựa chọn

Nằm lòng bí quyết sử dụng thẻ tín dụng ACB hiệu quả

Hiện ACB đang cung cấp 8 dòng thẻ tín dụng đáp ứng đa dạng nhu cầu sử dụng của khách hàng. Điển hình:

- Thẻ tín dụng ACB Visa Signature với nhiều ưu đãi dành cho tín đồ du lịch như hoàn tiền đến 10% cho các chi tiêu đặt phòng khách sạn, vé máy bay, đại lý du lịch. Ngoài ra, thẻ còn hoàn 0,5% cho các chi tiêu khác giúp chuyến du lịch của bạn tiết kiệm chi phí và trọn vẹn hơn

- Thẻ tín dụng ACB Visa Platinum dành cho các bà nội trợ, sinh viên… những người thường hay mua sắm tại siêu thị, cửa hàng tiện lợi. Với ưu đãi hoàn tiền tới 10% cho chi tiêu tại siêu thị, cửa hàng tiện lợi và 0,5% các chi tiêu khác, thẻ tín dụng hoàn tiền siêu thị này giúp giảm nhẹ sinh hoạt phí, quản lý tài chính cá nhân và gia đình hiệu quả hơn.

- Thẻ tín dụng ACB Visa Digi dành cho những người làm truyền thông thuận tiện thiết lập ngân sách cho các chiến dịch truyền thông, quảng cáo. Với tỷ giá hối đoái

Hướng dẫn cách bật tính năng thanh toán online

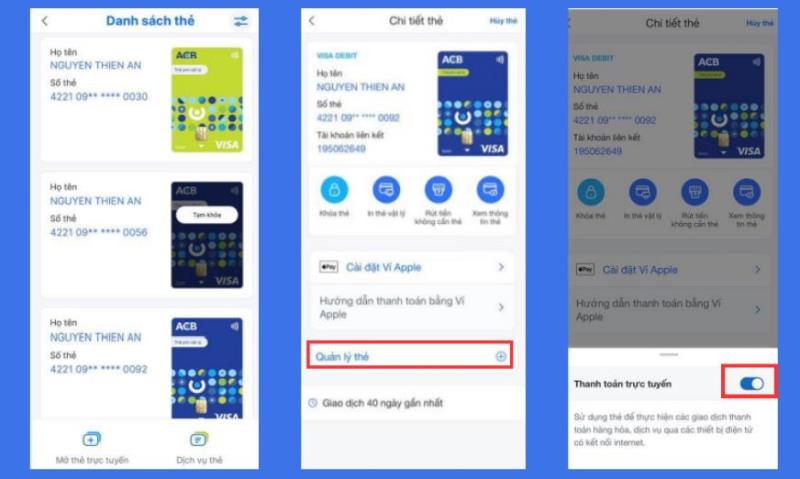

Cách bật tính năng thanh toán trực tuyến

Để bật hoặc tắt tính năng cho phép giao dịch thanh toán trực tuyến, bạn càn thực hiện như sau:

- Bước 1: Truy cập ứng dụng ACB ONE

- Bước 2: Chọn thẻ cần bật/tắt giao dịch

Tại màn hình Danh sách thẻ, khách hàng chọn thẻ Ghi Nợ/ Thẻ Tín Dụng/ Thẻ Trả Trước Cá Nhân còn hiệu lực (không bao gồm thẻ đầu BIN 422924, 422926, 479140, 97041640) để đến màn hình Chi tiết thẻ.

Lưu ý: Với các Thẻ Nội Địa chưa đăng ký tính năng thanh toán trực tuyến, Quý khách vui lòng đến CN/PGD ACB để đăng ký dịch vụ.

- Bước 3: Chọn Quản lý thẻ

Tại màn hình Quản lý thẻ, khách hàng chọn tính năng “Giao dịch thanh toán trực tuyến” sau đó chọn bật/tắt.

- Bước 4: Xác thực

Khách hàng xác thực bằng 2 bước sau:

- Mật khẩu tĩnh, Sinh trắc học (xác thực khuôn mặt/ vân tay)

- OTP SMS hoặc OTP SafeKey Cơ bản/Nâng cao

Nếu xác thực thành công, hệ thống sẽ hiển thị thông báo bật/tắt giao dịch trực tuyến thành công.

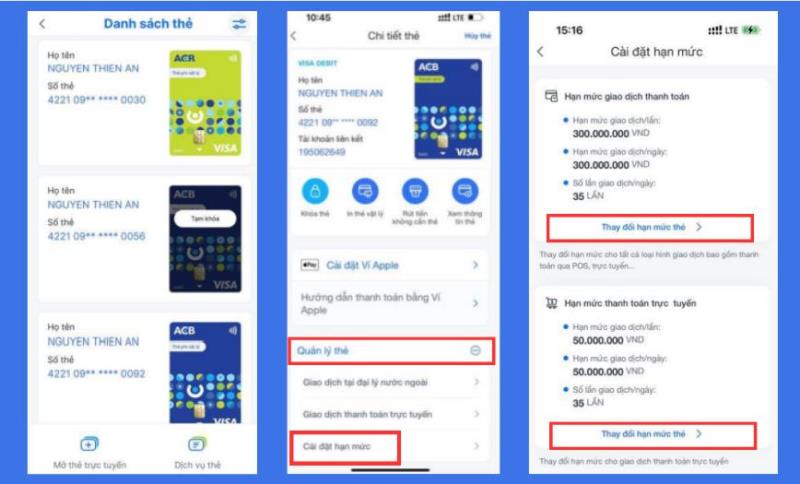

Cách cài đặt hạn mức thanh toán trực tuyến trên app ACB ONE

Cài đặt hạn mức giao dịch giúp bạn kiểm soát chi tiêu hiệu quả hơn. Để thiết lập hạn mức bạn cần làm như sau:

- Bước 1: Truy cập ACB ONE

- Bước 2: Vào danh sách thẻ, chọn loại thẻ tín dụng/ ghi nợ/ trả trước định thiết lập hạn mức

Chọn thay đổi hạn mức thanh toán

- Bước 3: Vào mục quản lý Thẻ, chọn tính năng Cài đặt hạn mức => Thay đổi hạn mức thẻ. Tại màn hình “Cài đặt hạn mức”, mục Hạn mức thanh toán trực tuyến, khách hàng chọn “Thay đổi hạn mức thẻ” để thay đổi hạn mức mong muốn. Khách hàng thực hiện thay đổi giá trị hạn mức giao dịch thanh toán trực tuyến bao gồm:

- Hạn mức giao dịch/lần

- Hạn mức giao dịch/ngày

- Số lần giao dịch/ngày

Lưu ý, hạn mức thanh toán trực tuyến phải nhỏ hơn giá trị hạn mức giao dịch thanh toán.

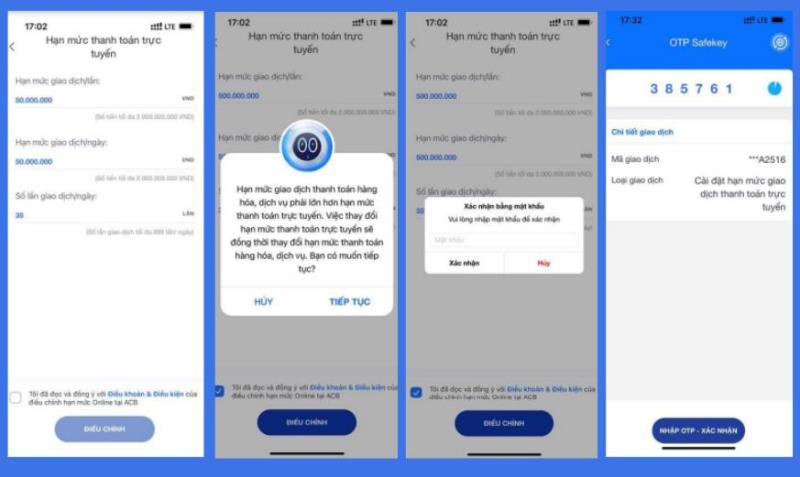

Xác thực 2 lớp

- Bước 4: Xác thực thay đổi. Bạn có thực hiện xác thực 2 bước bao gồm nhập mật khẩu tĩnh (hoặc xác thực khuôn mặt/vân tay) và nhập OTP (SMS hoặc SafeKey cơ bản/nâng cao). Sau khi xác nhận thành công, màn hình sẽ hiển thị thông báo thành công.

Làm sao để cài đặt hạn mức thanh toán cho thẻ phụ?

Thẻ tín dụng phụ (Supplementary Card) là loại thẻ được cấp kèm theo thẻ tín dụng chính. Thẻ phụ có cùng tài khoản và hạn mức với thẻ chính. Thẻ phụ giúp người dùng có thể chia sẻ chi phí với người thân, bạn bè,... Ví dụ, thẻ phụ có thể được sử dụng cho các chi tiêu cá nhân, trong khi thẻ chính có thể được sử dụng cho các chi tiêu chung của gia đình hoặc công ty. Để điều chỉnh hạn mức chi tiêu của thẻ phụ, bạn cần thực hiện như sau:

- Bước 1, 2 bạn thực hiện như trên

- Bước 3: Ở mục cài đặt hạn mức, bạn chọn Hạn mức sử dụng thẻ phụ sau đó điều chỉnh giá trị hạn mức.

- Bước 4: Bạn thực hiện xác thực 2 lớp và màn hình sẽ hiển thị thay đổi hạn mức thành công.

Hướng dẫn chuyển đổi giao dịch thanh toán trực tuyến sang trả góp

Chuyển đổi trả góp dễ dàng

Chuyển đổi trả góp thẻ tín dụng là hình thức chia nhỏ khoản thanh toán thẻ tín dụng thành nhiều khoản trả góp hàng tháng, giúp khách hàng giảm áp lực tài chính và dễ dàng quản lý chi tiêu. Để chuyển đổi giao dịch thanh toán online sang trả góp, bạn thực hiện theo 5 bước sau:

- Bước 1: Truy cập ứng dụng ACB ONE

- Bước 2: Chọn thẻ cần chuyển đổi

Tại màn hình chính, khách hàng chọn thẻ tín dụng đã phát sinh giao dịch trên 3 triệu đồng.

- Bước 3: Chọn giao dịch cần chuyển đổi

Khách hàng chọn giao dịch cần chuyển đổi trả góp. Giao dịch được chuyển đổi phải có giá trị từ 3 triệu đồng trở lên.

- Bước 4: Chọn kỳ hạn

Khách hàng chọn kỳ hạn trả góp phù hợp với nhu cầu của mình. Kỳ hạn trả góp có thể từ 3 tháng đến 12 tháng.

- Bước 5: Xác nhận thông tin và xác thực

Khách hàng xác nhận lại thông tin giao dịch trả góp và thực hiện xác thực 2 lớp. Nếu xác thực thành công, hệ thống sẽ hiển thị thông báo chuyển đổi trả góp thành công. Thông báo cũng sẽ được gửi đến email của khách hàng.

Câu hỏi thường gặp khi cài đặt quản lý thanh toán và hạn mức thẻ tín dụng

Dễ dàng quản lý tài chính với ACB ONE

Tính năng này áp dụng với các thẻ tín dụng nào của ACB?

Tính năng cài đặt quản lý thanh toán và hạn mức thẻ tín dụng áp dụng với tất cả các thẻ tín dụng của ACB bao gồm:

- Thẻ tín dụng quốc tế Visa, Mastercard, JCB

- Thẻ tín dụng nội địa Napas

Chuyển đổi trả góp có tính phí không?

Chuyển đổi trả góp thẻ tín dụng của ACB không tính phí với khoản trả góp 3 tháng. Với các kỳ hạn khác, mức phí chuyển đổi sẽ là 1% tính trên số tiền trả góp ban đầu. Bạn chỉ thanh toán phí 1 lần duy nhất vào tháng đầu tiên trả góp.

Trên đây là cách giúp bạn quản lý thanh toán trực tuyến bằng thẻ tín dụng hiệu quả hơn. Theo dõi ACB để cập nhật nhiều mẹo hay để quản lý chi tiêu hiệu quả hơn!

***Bài viết chỉ mang tính chất tham khảo vì nội dung có tính thời điểm. Quý khách vui lòng truy cập trang sản phẩm, dịch vụ chi tiết từ website acb.com.vn hoặc liên hệ Contact Center theo hotline 1900 54 54 86 - (028) 38 247 247 để được cập nhật chính sách mới nhất.