Bản tin thị trường ngày 25.04.2025

Các nhà hoạch định chính sách tại NHTW châu Âu gần đây đã liên tục đề cập đến khả năng cắt giảm thêm lãi suất và không loại trừ khả năng áp dụng biên độ giảm lên đến 0,5% thay vì 0,25%. Trước đó, ECB đã thực hiện lần giảm lãi suất thứ 7 liên tiếp (-0,25%) vào tuần trước, đưa mặt bằng lãi suất chính sách xuống mức 2,25%. Thị trường đang kỳ vọng khoảng hơn 90% khả năng sẽ có thêm một đợt giảm lãi suất 0,25% vào tháng 6 sắp tới với 2-3 lần cắt giảm nữa có thể được thực hiện trong nửa cuối năm nay. Triển vọng tăng trưởng kinh tế và lạm phát là hai yếu tố được theo dõi cho bất kỳ quyết định điều chỉnh lãi suất nào trong thời gian tới trong bối cảnh căng thẳng thương mại giữa Mỹ và Trung Quốc cũng như phần còn lại của thế giới vẫn chưa có biện pháp giải quyết. Đồng EUR đang trong xu hướng điều chỉnh giảm trở lại ($1,1370) từ đầu tuần đến nay sau khi chạm ngưỡng kháng cự $1,15 vào tuần trước, nhưng duy trì mức mục tiêu cho 6 tháng sắp tới là $1,2.

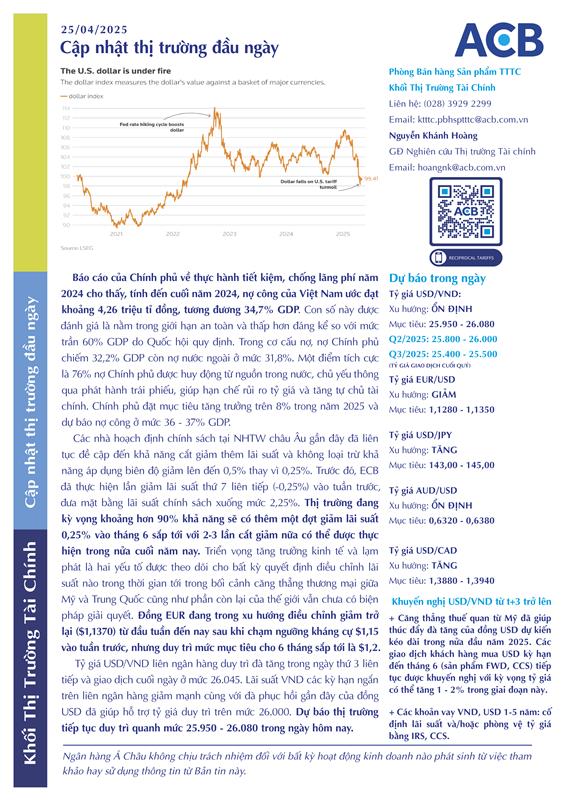

Tỷ giá USD/VND liên ngân hàng duy trì đà tăng trong ngày thứ 3 liên tiếp và giao dịch cuối ngày ở mức 26.045. Lãi suất VND các kỳ hạn ngắn trên liên ngân hàng giảm mạnh cùng với đà phục hồi gần đây của đồng USD đã giúp hỗ trợ tỷ giá duy trì trên mức 26.000. Dự báo thị trường tiếp tục duy trì quanh mức 25.950 - 26.080 trong ngày hôm nay.

Quý khách hàng có nhu cầu phát sinh giao dịch ngoại tệ và phái sinh, vui lòng liên hệ đơn vị kinh doanh gần nhất để biết thêm thông tin chi tiết.

Ngân Hàng Á Châu không chịu trách nhiệm đối với bất kỳ hoạt động kinh doanh nào phát sinh từ việc tham khảo hay sử dụng thông tin từ Bản tin này.

Liên hệ trực tiếp để nhận thông tin tư vấn thị trường và tư vấn các sản phẩm ngoại tệ - phái sinh ngoại tệ:

- Khối Thị Trường Tài Chính – Email: ktttc@acb.com.vn ; hoặc

- Mr. Khánh Hoàng (GĐ Nghiên cứu TTTC) – Email: hoangnk@acb.com.vn