Bản tin thị trường ngày 20.04.2026

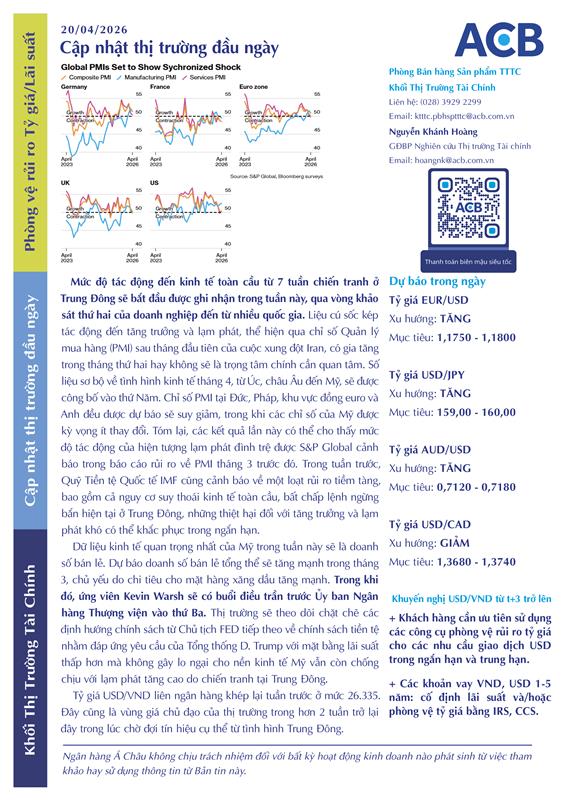

Mức độ tác động đến kinh tế toàn cầu từ 7 tuần chiến tranh ở Trung Đông sẽ bắt đầu được ghi nhận trong tuần này, qua vòng khảo sát thứ hai của doanh nghiệp đến từ nhiều quốc gia. Liệu cú sốc kép tác động đến tăng trưởng và lạm phát, thể hiện qua chỉ số Quản lý mua hàng (PMI) sau tháng đầu tiên của cuộc xung đột Iran, có gia tăng trong tháng thứ hai hay không sẽ là trọng tâm chính cần quan tâm. Số liệu sơ bộ về tình hình kinh tế tháng 4, từ Úc, châu Âu đến Mỹ, sẽ được công bố vào thứ Năm. Chỉ số PMI tại Đức, Pháp, khu vực đồng euro và Anh đều được dự báo sẽ suy giảm, trong khi các chỉ số của Mỹ được kỳ vọng ít thay đổi. Tóm lại, các kết quả lần này có thể cho thấy mức độ tác động của hiện tượng lạm phát đình trệ được S&P Global cảnh báo trong báo cáo rủi ro về PMI tháng 3 trước đó. Trong tuần trước, Quỹ Tiền tệ Quốc tế IMF cũng cảnh báo về một loạt rủi ro tiềm tàng, bao gồm cả nguy cơ suy thoái kinh tế toàn cầu, bất chấp lệnh ngừng bắn hiện tại ở Trung Đông, những thiệt hại đối với tăng trưởng và lạm phát khó có thể khắc phục trong ngắn hạn.

Dữ liệu kinh tế quan trọng nhất của Mỹ trong tuần này sẽ là doanh số bán lẻ. Dự báo doanh số bán lẻ tổng thể sẽ tăng mạnh trong tháng 3, chủ yếu do chi tiêu cho mặt hàng xăng dầu tăng mạnh. Trong khi đó, ứng viên Kevin Warsh sẽ có buổi điều trần trước Ủy ban Ngân hàng Thượng viện vào thứ Ba. Thị trường sẽ theo dõi chặt chẽ các định hướng chính sách từ Chủ tịch FED tiếp theo về chính sách tiền tệ nhằm đáp ứng yêu cầu của Tổng thống D. Trump với mặt bằng lãi suất thấp hơn mà không gây lo ngại cho nền kinh tế Mỹ vẫn còn chống chịu với lạm phát tăng cao do chiến tranh tại Trung Đông.

Tỷ giá USD/VND liên ngân hàng khép lại tuần trước ở mức 26.335. Đây cũng là vùng giá chủ đạo của thị trường trong hơn 2 tuần trở lại đây trong lúc chờ đợi tín hiệu cụ thể từ tình hình Trung Đông.

Quý khách hàng có nhu cầu phát sinh giao dịch ngoại tệ và phái sinh, vui lòng liên hệ đơn vị kinh doanh gần nhất để biết thêm thông tin chi tiết.

Ngân Hàng Á Châu không chịu trách nhiệm đối với bất kỳ hoạt động kinh doanh nào phát sinh từ việc tham khảo hay sử dụng thông tin từ Bản tin này.

Liên hệ trực tiếp để nhận thông tin tư vấn thị trường và tư vấn các sản phẩm ngoại tệ - phái sinh ngoại tệ:

- Khối Thị Trường Tài Chính – Email: ktttc@acb.com.vn ; hoặc

- Mr. Khánh Hoàng (GĐ Nghiên cứu TTTC) – Email: hoangnk@acb.com.vn.