Thanh toán quốc tế là gì? Tổng hợp các loại thanh toán phổ biến nhất hiện nay

Trong bài viết này, hãy cùng ACB giải đáp những thắc mắc liên quan đến thanh toán quốc tế như các phương thức thanh toán phổ biến, vai trò của thanh toán quốc tế trong nền kinh tế cũng như điều kiện thanh toán quốc tế ảnh hưởng như thế nào trong giao dịch ngoại thương.

Thanh toán quốc tế là gì?

Thanh toán quốc tế là quá trình chuyển giao giá trị tài chính giữa các bên ở những quốc gia khác nhau. Nhờ các phương pháp thanh toán ngoại thương đã tạo ra sự thuận tiện trong các giao dịch kinh doanh, tài chính giữa các doanh nghiệp, ngân hàng, cá nhân ở các quốc gia khác nhau. Các phương pháp thanh toán quốc tế cũng là cơ sở để thực hiện các giao dịch thương mại quốc tế, giúp các doanh nghiệp xuất nhập khẩu trao đổi hàng hóa và dịch vụ một cách hiệu quả, an toàn.

Thanh toán quốc tế đóng vai trò quan trọng trong việc kết nối thị trường toàn cầu

Các dịch vụ thanh toán ngoại thương còn đóng vai trò quan trọng trong việc kích thích phát triển tài chính quốc tế và hệ thống ngân hàng toàn cầu. Các giao dịch quốc tế cũng giúp hoạt động mở rộng toàn cầu của doanh nghiệp thuận lợi hơn, cho phép doanh nghiệp tìm kiếm cơ hội mới và tạo lập quan hệ với các đối tác trên thị trường quốc tế.

Tóm lại, thanh toán quốc tế đóng vai trò quan trọng trong việc kết nối các thị trường tài chính và thương mại trên toàn cầu, góp phần quan trọng vào sự phát triển và hội nhập của nền kinh tế thế giới.

Một số phương pháp thanh toán quốc tế phổ biến nhất hiện nay

Phương thức chuyển tiền T/T

Phương thức chuyển tiền T/T thường được gọi là phương thức chuyển tiền bằng điện (telegraphic transfer) hay phương thức thanh toán T/T. Đây là phương thức thanh toán quốc tế rất phổ biến hiện nay, ngân hàng sẽ thực hiện chuyển số tiền đến người hưởng thụ bằng hệ thống chuyển tiền quốc tế SWIFT, trên cơ sở chỉ dẫn của người trả tiền.

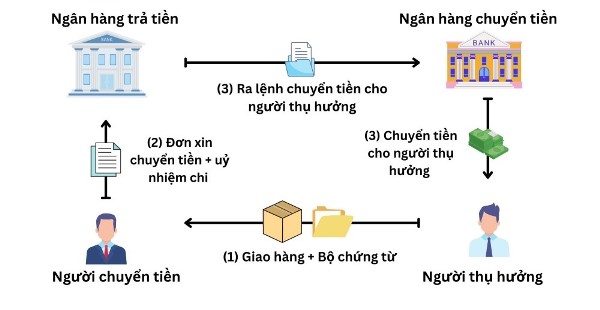

Quy trình thanh toán T/T trong giao dịch quốc tế

Có hai hình thức chuyển tiền T/T là chuyển tiền trả trước và chuyển tiền sau. Trong đó, chuyển tiền trả trước là nhà nhập khẩu sẽ thanh toán trước một khoản tiền cho nhà xuất khẩu trước khi giao hàng. Chuyển tiền trả sau là nhà nhập khẩu sẽ thanh toán tiền cho nhà xuất khẩu sau khi nhận hàng. Phương thức chuyển tiền trả trước sẽ có rủi ro cho người nhập khẩu trong khi phương thức chuyển tiền trả sau cũng tiềm ẩn rủi ro cho người xuất khẩu.

Phương thức tín dụng chứng từ (Letter of Credit – L/C)

Phương thức thanh toán qua tín dụng chứng từ là phương thức thanh toán mà theo yêu cầu của nhà nhập khẩu, ngân hàng sẽ mở một thư tín dụng (hay văn bản bảo lãnh) cam kết với nhà xuất khẩu sẽ thanh toán nếu nhà xuất khẩu trình được bộ chứng từ thanh toán phù hợp với điều khoản, điều kiện quy định trong thư tín dụng.

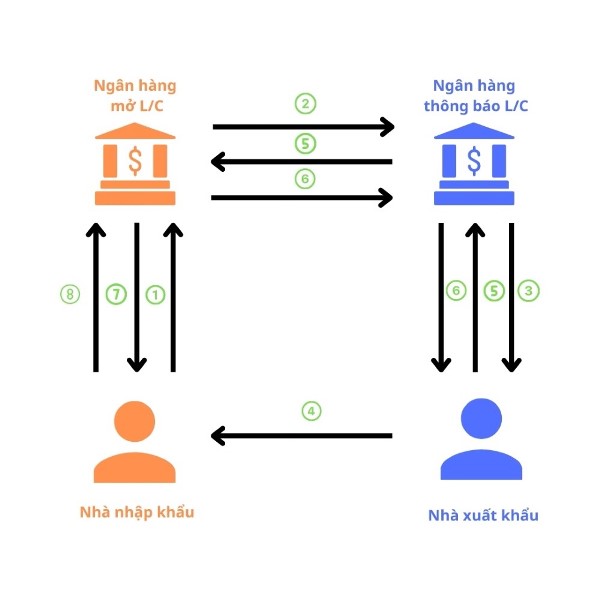

Các bước làm việc giữa các bên trong thanh toán L/C

Sau khi nhà xuất khẩu chuyển hàng sẽ cần tập hợp và cung cấp bộ chứng từ hợp lệ cho ngân hàng phát hành L/C như vận đơn, chứng nhận xuất xứ, hóa đơn thương mại,... Nếu các chứng từ hợp lệ, ngân hàng phát hành L/C sẽ thanh toán cho người bán và chuyển cho bên nhập khẩu bộ chứng từ để nhận hàng.

Phương thức ghi sổ (Open account)

Đây là phương thức thanh toán mà trong đó nhà xuất khẩu mở 1 tài khoản ghi nợ để nhà nhập khẩu trả tiền được hai bên thỏa thuận vào một thời điểm nhất định trong tương lai. Theo đó, người xuất khẩu sẽ gửi cho người mua hóa đơn thương mại có thông tin hàng hóa và số tiền cần thanh toán. Nhà nhập khẩu sẽ sử dụng tài khoản trả trước để thanh toán cho người bán bằng cách ghi nợ vào tài khoản này.

Quy trình thanh toán ghi sổ

Trong phương thức này, người bán sẽ chịu rủi ro không thanh toán được hoặc thanh toán chậm từ bên mua. Do đó, doanh nghiệp xuất khẩu cần lưu ý khi chọn nhà nhập khẩu uy tín, tin cậy trước khi thực hiện thanh toán bằng phương thức này.

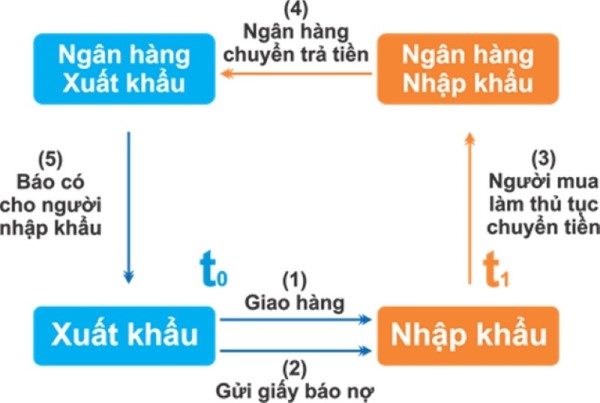

Phương thức nhờ thu (Collection)

Đây là dịch vụ thanh toán qua ngân hàng với quy trình mà người xuất khẩu sau khi giao hàng sẽ nhờ ngân hàng ủy thác (remitting bank) xuất trình chứng từ cho ngân hàng thu hộ (collecting bank) cho bên mua để được thanh toán. Hai bên ngân hàng trong phương thức này sẽ đóng vai trò là trung gian thu tiền hộ chứ không phải cam kết hay bảo lãnh thanh toán.

Quy trình thanh toán theo phương thức nhờ thu:

- Nhà xuất khẩu giao hàng cho nhà nhập khẩu.

- Nhà xuất khẩu lập bộ chứng từ thanh toán chuyển cho ngân hàng ở nước xuất khẩu (remitting bank) và nhờ thu hộ.

- Ngân hàng ở nước xuất khẩu chuyển chứng từ cho ngân hàng ở nước nhập khẩu (collecting bank) và nhờ ngân hàng này thu hộ ở nước nhập khẩu.

- Ngân hàng thu hộ sẽ yêu cầu người nhập khẩu trả tiền để nhận chứng từ.

- Người nhập khẩu trả tiền cho ngân hàng thu hộ và nhận bộ chứng từ để nhận hàng.

- Ngân hàng thu hộ trả tiền cho ngân hàng ở nước xuất khẩu.

- Ngân hàng ở nước xuất khẩu trả tiền cho nhà xuất khẩu.

Trong hình thức thanh toán này, bên xuất khẩu sẽ có rủi ro cao hơn vì những lý do như nhà nhập khẩu không thanh toán, không có khả năng thanh toán, rủi ro quốc gia không có đủ ngoại tệ,... Trong khi đó, rủi ro của nhà nhập khẩu thấp hơn nhờ được kiểm tra hàng hóa trước khi quyết định thanh toán hoặc từ chối thanh toán.

Các điều kiện thanh toán quốc tế

Có nhiều điều kiện để các doanh nghiệp thực hiện thanh toán quốc tế, bao gồm: điều kiện tiền tệ; điều kiện địa điểm thanh toán; điều kiện thời gian thanh toán và điều kiện phương thức thanh toán.

Các điều kiện thanh toán quốc tế sẽ là nền tảng để các doanh nghiệp chọn lựa phương thức thanh toán khi giao dịch quốc tế

Điều kiện tiền tệ là những quy định sử dụng đơn vị tiền tệ của nước nào để thanh toán trong hợp đồng thanh toán quốc tế. Ngoài ra điều kiện tiền tệ cũng sẽ quy định về các cách xử lý khi gặp biến động về giá trị của đồng tiền trong quá trình xuất - nhập khẩu hàng hóa và thanh toán.

Điều kiện địa điểm thanh toán quy định nơi xuất khẩu nhận được tiền từ bên nhập khẩu, có thể là ở nước nhập khẩu, xuất khẩu hoặc ở một nước thứ ba.

Điều kiện thời gian thanh toán gồm 3 loại:

- Trả tiền trước là bên nhập khẩu trả cho bên xuất khẩu toàn bộ hay một phần tiền hàng sau khi ký kết hợp đồng hoặc sau khi bên xuất khẩu chấp nhận đơn đặt hàng từ phía bên nhập khẩu.

- Trả tiền ngay là bên nhập khẩu trả tiền cho bên xuất khẩu ngay sau khi bên xuất khẩu hoàn thành nghĩa vụ giao hàng trên phương tiện vận tải hoặc sau khi người nhập khẩu nhận được hàng tại nơi quy định.

- Trả tiền sau là bên nhập khẩu trả tiền cho bên xuất khẩu sau một thời gian nhất định từ lúc hoàn tất giao hàng.

Điều kiện về phương thức thanh toán là điều kiện quan trọng nhất trong hoạt động giao dịch quốc tế. Phương thức thanh toán sẽ quy định cách bên mua thanh toán cho bên bán như thế nào. Tùy vào từng điều kiện, thỏa thuận giữa hai bên để xác định phương thức thanh toán nào là phù hợp nhất.

Giao dịch quốc tế cùng ACB ONE BIZ

Hiện nay, ngân hàng ACB đang cung cấp dịch vụ thanh toán quốc tế trực tuyến qua ứng dụng ACB ONE BIZ. Khách hàng chỉ cần đăng ký là có thể tiến hành đăng ký các giao dịch chuyển tiền quốc tế, giao dịch phát hành tín dụng thư, gửi văn bản,... với ưu điểm nhanh chóng, tiện lợi và hiệu quả. Giờ đây khách hàng có thể giao dịch mọi lúc mọi nơi trên các thiết bị có kết nối Internet, tiết kiệm chi phí và thời gian cũng như có thể chủ động theo dõi tình trạng xử lý giao dịch tại ACB.

Để có thể được tư vấn và đăng ký, khách hàng có thể đến phòng giao dịch hoặc chi nhánh gần nhất của ACB. Ngoài ra, khách hàng cũng được tư vấn online miễn phí qua trung tâm dịch vụ khách hàng 247 của ACB: 1900 54 54 86 - (028) 38 247 247 - 1800 57 77 75

Trên đây là những thông tin về các phương pháp thanh toán quốc tế, cũng như lợi ích và rủi ro mà mỗi phương thức có thể mang lại cho bên nhập khẩu hay xuất khẩu. Ngoài ra, điều kiện thanh toán cũng là một yếu tố quan trọng để quyết định phương thức thanh toán khi giao dịch ngoại thương.

>>> Tổng hợp các giải pháp thanh toán cho doanh nghiệp

***Bài viết chỉ mang tính chất tham khảo vì nội dung có tính thời điểm. Quý khách vui lòng truy cập trang sản phẩm, dịch vụ chi tiết từ website acb.com.vn hoặc liên hệ Contact Center theo hotline 1900 54 54 86 - (028) 38 247 247 để được cập nhật chính sách mới nhất.