Bản tin thị trường ngày 16.12.2024

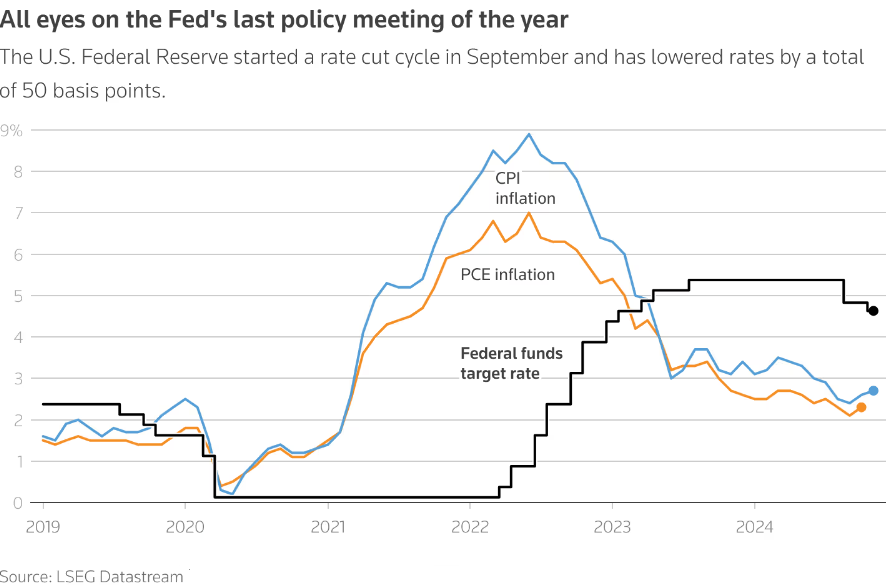

Chỉ số USD Index tăng gần 0,9% trong tuần trước, đánh dấu tuần tăng điểm mạnh nhất trong một tháng trở lại đây khi thị trường dự kiến FED sẽ cắt giảm lãi suất chậm hơn trong năm 2025. Các dự báo đang nghiêng hoàn toàn vào một đợt cắt giảm lãi suất (0,25%) tại cuộc họp kết thúc vào sáng thứ Năm tuần này nhưng chỉ có khoảng gần 25% khả năng sẽ có một đợt cắt giảm khác vào tháng 1, thời điểm Tổng thống D. Trump nhậm chức Tổng thống Mỹ. Dữ liệu PMI của nhiều nền kinh tế hàng đầu thế giới được công bố trong tuần này sẽ giúp làm rõ hơn tình hình sức khỏe của nền kinh tế sau khi số liệu tháng 11 vừa qua cho thấy tình trạng trì trệ trong hoạt động sản xuất đã chuyển hướng sang khu vực dịch vụ.

NHTW Nhật Bản cũng sẽ có cuộc họp chính sách quan trọng vào thứ Năm tuần này. Sau những thông điệp gần đây của các nhà hoạch định chính sách từ BOJ, thị trường hiện chỉ kỳ vọng khoảng 25% khả năng lãi suất sẽ được tăng thêm 0,25%. Nguyên nhân là cơ quan này muốn chờ đợi số liệu về tăng trưởng tiền lương tại Nhật Bản trong những tháng cuối năm và các chính sách của Chính phủ Mỹ sẽ được định hình như thế nào sau khi có Tổng thống mới. Đồng JPY đã giảm giá thêm 2,41% so với USD trong tuần vừa qua xuống mức $153,64. Nếu BOJ quyết định giữ không đổi lãi suất chính sách trong tuần này khả năng tỷ giá USD/JPY có thể tăng trở lại lên trên vùng 155 điểm.

Trong nước, tỷ giá USD/VND đóng cửa ngày giao dịch cuối tuần trước ở mức 25.400 với biên độ biến động khá hẹp trong phần lớn thời gian giao dịch. Áp lực từ đà tăng của đồng USD trên thị trường thế giới tiếp tục chi phối khá lớn đến xu hướng tỷ giá trong nước dù nguồn cung ngoại tệ theo quan sát đang dồi dào trở lại. Dự báo thị trường tiếp tục đi ngang quanh vùng 25.350 - 25.400 khi chờ đợi những tín hiệu chính sách rõ ràng hơn từ FED trong tuần này.

Ngân Hàng Á Châu không chịu trách nhiệm đối với bất kỳ hoạt động kinh doanh nào phát sinh từ việc tham khảo hay sử dụng thông tin từ Bản tin này.

Liên hệ trực tiếp để nhận thông tin tư vấn thị trường và tư vấn các sản phẩm ngoại tệ - phái sinh ngoại tệ:

- Khối Thị Trường Tài Chính – Email: ktttc@acb.com.vn ; hoặc

- Mr. Khánh Hoàng (GĐ Nghiên cứu TTTC) – Email: hoangnk@acb.com.vn