.jpg&w=3840&q=80)

Thông báo điều chỉnh chính sách nhận thông báo số dư qua

SMS Banking

SMS Banking

Xem chi tiết

Cuộc sống dễ dàng hơn cùng ACB

Cùng khám phá muôn ngàn tiện ích từ dịch vụ ngân hàng hàng đầu Việt Nam

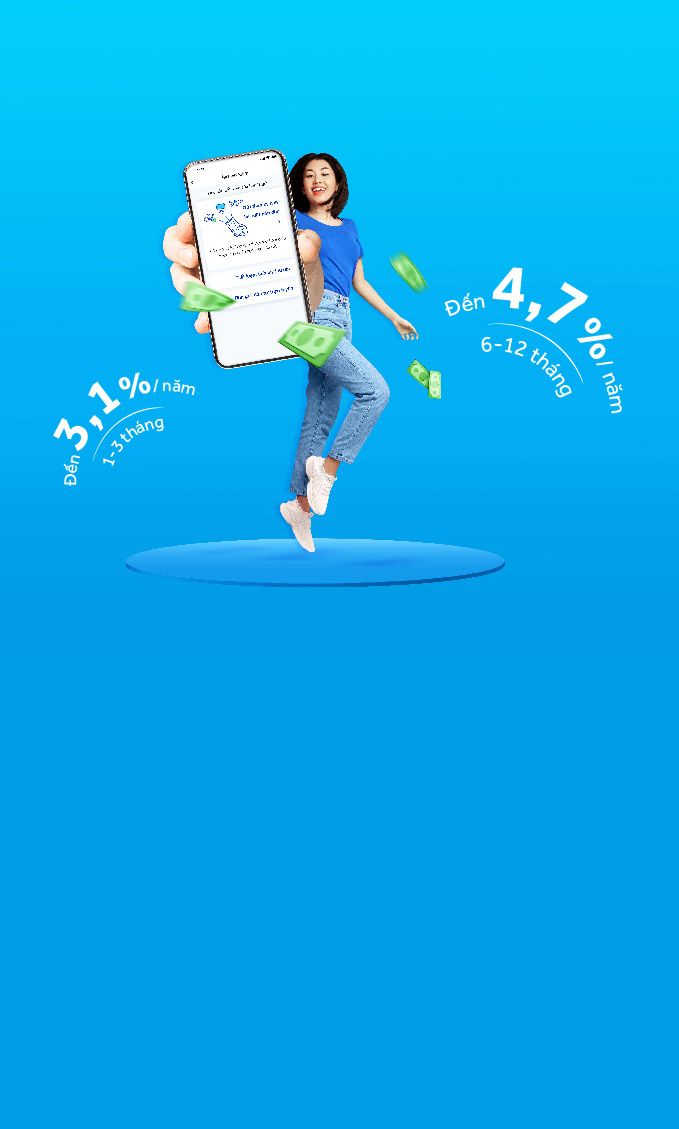

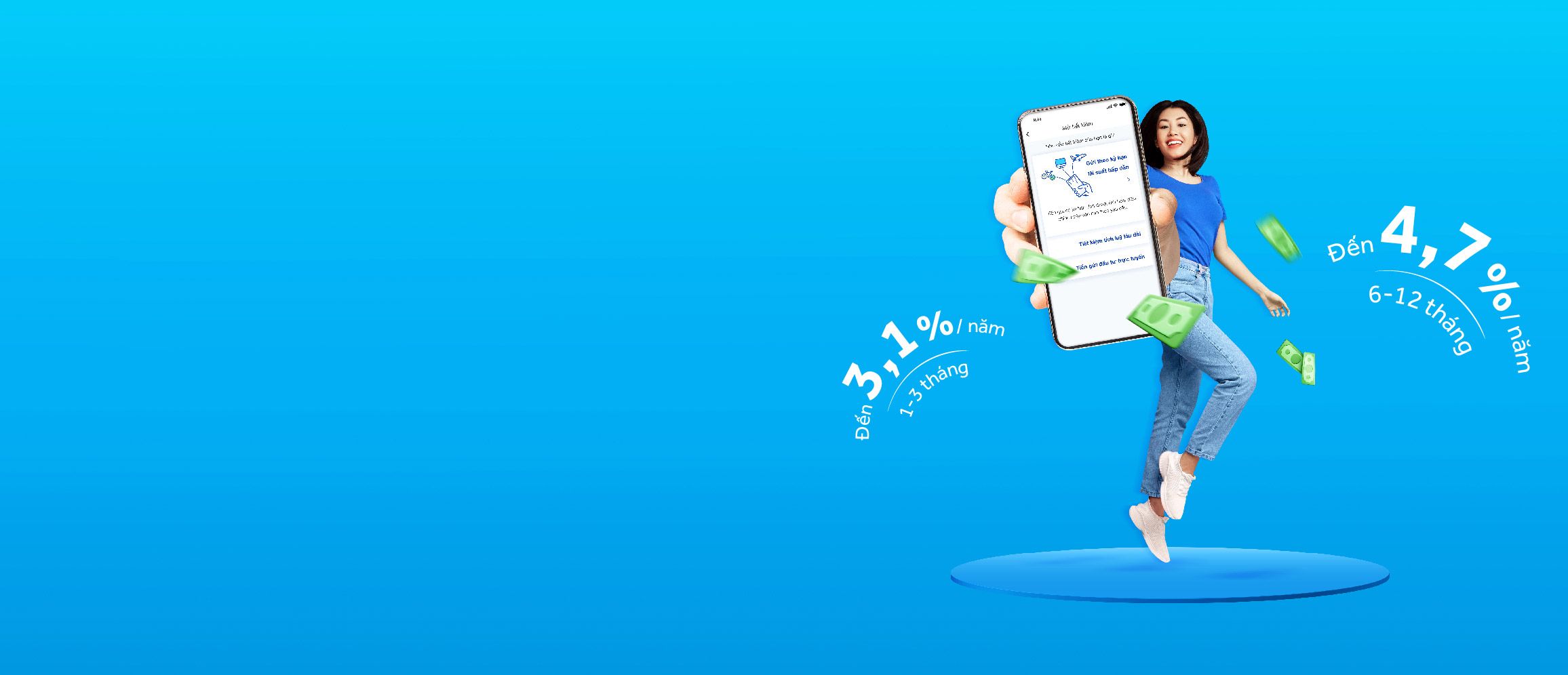

Tiền gửi Online

Chìa khóa hiện đại cho cuộc sống như ý, gửi tiền linh hoạt & lãi suất cao hơn tại quầy 0,2%/năm

Xem chi tiết

Gói giải pháp tài chính AFDI

Đồng hành cùng Khách Hàng Doanh Nghiệp FDI đón đầu tương lai

Xem chi tiết

Ưu đãi nổi bật

TẾT CÙNG ACB, QUÀ TỚI CẢN KHÔNG KỊP - 100% trúng thưởng tại quầy

Đến ACB giao dịch, 100% trúng thưởng mỗi ngày với “quà siêu khủng – trúng siêu dễ”